Económico

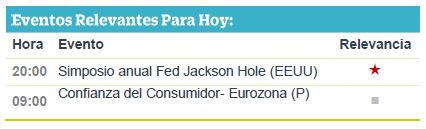

El rendimiento del treasury a 10 años sube 3.6 pb., a la espera del inicio del Simposio de Jackson Hole, donde se esperan comentarios de banqueros centrales, en especial los de J. Powell (mañana). La Presidente Regional de Kansas señaló que la economía estadounidense no necesita más recortes en las tasas.

El Ministerio de Comercio chino señaló que responderá si EEUU decide aplicar aranceles a sus exportaciones el 1º de septiembre. El yuan chino se deprecia 0.3% contra el dólar, el cual se ha visto presionado para contener el choque de las tarifas sobre la competitividad de las exportaciones chinas.

Confianza repunta marginalmente en Europa. Los índices PMI del sector manufactura en Alemania y la Eurozona sorprendieron en el margen, al ascender a 43.6 pts. y 47.0, desde 43.2 pts. y 46.2, respectivamente. Sin embargo, los indicadores anticipan que la actividad del sector se seguiría desacelerando en meses próximos, ante la elevada incertidumbre comercial. El EURUSD no presenta cambios ($1.11).

Inflación 1QAgosto en México sorprende a la baja: 3.29% a/a vs. 3.50% esperado y 3.72% anterior. El componente no subyacente se desaceleró a 1.81% a/a, mínimo desde 2016; la inflación subyacente se moderó en menor grado y se ubicó en 3.77% a/a, pero se mantiene por encima de los niveles de enero. Sujeto al desempeño de esta última y la posibilidad de que la Fed relaje su postura en meses próximos, no descartamos que Banxico recorte las tasas de interés de nueva cuenta en lo que queda del año. El USDMXN asciende 4 cts. y se cotiza en $19.73, desempeño similar al de otras divisas emergentes (real brasileño -0.4% vs. dólar americano).

Bursátil

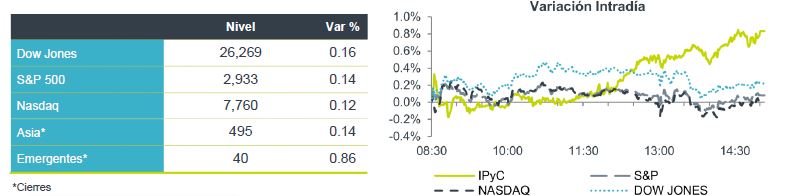

Asimilan minutas de la Fed y a la expectativa de Jackson Hole. Los futuros de los mercados financieros muestran ligeras ganancias. Los inversionistas asimilan las minutas de la Fed que se publicaron ayer y se mantienen a la espera de la comparecencia del presidente de la Fed, Jerome Powell, en el simposio de Jackson Hole este viernes. De acuerdo con los analistas, las minutas de la Fed anticipan una nueva baja de tasas en septiembre, ante los riesgos que se observan en la economía por la guerra comercial. En la parte corporativa los reportes de las empresas llegan a la recta final con el 96% de las empresas reportadas, donde el 76% de las empresas superaron las expectativas.

En Europa, los mercados muestran movimientos mixtos reaccionando a datos económicos del PMI ligeramente por arriba de lo esperado y a la espera de las minutas del BCE. En Asia las bolsas finalizaron en terreno mixto ante la incertidumbre que se vive en el tema comercial.

Neutral

- ALSEA: Anunció que, siguiendo su estrategia en búsqueda de eficiencias, y transferirá a una empresa argentina todos los derechos de marca, operación y compromisos de desarrollo del negocio de comida china P.F Chang´s en ese país, lo que equivale a una unidad por lo que es un impacto marginal en ventas.

- FIHO: Fibra Hotel evalúa el refinanciamiento de pasivos mediante la emisión de certificados bursátiles, considerando la emisión de un bono a 10 años. La empresa recibió las calificaciones de crédito corporativo “AA” por Fitch Ratings y “AA+” por HR ratings.

- URBI: Informó que Roman Álvarez Varea puso a consideración del Consejo de Administración su renuncia como Director General de Urbi

Negativa

- ASUR: COFECE emitió un falló donde determina que ASUR incurrió en una práctica monopólica relativa de negativa de trato. La resolución incluye una multa por P$ 72.5 millones de pesos. La empresa impugnará la resolución.

Cambios

Los inversionistas de todo el mundo esperan con ansias el discurso de apertura de Powell en Jackson Hole el viernes, y el mercado continúa cotizando en una trayectoria ultra moderada para las tasas. La actividad comercial en los Estados Unidos ha sido ligera esta semana antes del discurso. Según las actas publicadas el miércoles, los miembros del FOMC vieron que la flexibilización de julio se convirtió en una póliza de seguro contra los vientos en contra de la guerra comercial y la inflación demasiado baja, razones que parecen más convincentes a la luz de los desalentadores datos de producción. También están atentos a la última reunión del Banco Central Europeo, ya que los encargados de formular políticas sientan las bases para un nuevo estímulo que podría anunciarse el próximo mes.

Hablando de Europa, un indicador clave del sector manufacturero en Alemania mostró que los pedidos en fábricas y compañías de servicios están cayendo al ritmo más rápido en seis años, y ahora más compañías esperan que la producción disminuya en lugar de aumentar en los próximos 12 meses. No es así en Francia, donde el mismo indicador mostró que el sector privado ganó velocidad inesperadamente en agosto. El sólido desempeño en los servicios se complementó con un retorno al crecimiento de la fabricación.

El primer ministro Boris Johnson está almorzando con su homólogo francés, Emmanuel Macron, un día después de que un funcionario dijo que el país espera que Gran Bretaña abandone la Unión Europea sin un acuerdo. Johnson está abordando las conversaciones de Brexit sobre su viaje en la reunión del G-7 de este fin de semana. La canciller alemana, Angela Merkel, dejó en claro que le corresponde al Reino Unido presentar alternativas viables dentro de los 30 días. Johnson dijo que está contento con el «calendario abrumador» y dijo que el Reino Unido todavía busca un acuerdo, mientras que su gobierno prepara un bombardeo publicitario para preparar al público en caso de un Brexit sin acuerdo.

El índice MSCI Asia Pacífico disminuyó, con las acciones de Hong Kong registrando una caída del 0,8% y las acciones en China mostraron ganancias modestas. El índice de Topix cerró sin cambio. El índice europeo Stoxx 600 cayó después de cerrar al alza el miércoles. Los futuros del S&P 500 cayeron alrededor del 0.25%. El rendimiento de los bonos del Tesoro a 10 años es de 1.577%.

La inflación en México sorprende nuevamente a la baja en todos sus indicadores con el MXN sin tener una reacción clara. Estos datos pueden validar y dar espacio a Banxico para continuar con las esperadas bajas en su tasa de referencia.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…