Económico

Activos de riesgo presentan un comportamiento mixto esta mañana, ante señales poco claras en materia comercial. D. Trump señaló que funcionarios chinos buscaron a negociadores de EEUU para reanudar negociaciones, lo que fue negado por el ministerio del exterior chino. Materas primas avanzan (petróleo +1.1%, cobre +0.9%) y el yuan chino se deprecia 0.2% contra la divisa estadounidense.

La libra esterlina se aprecia 0.4% frente al dólar después de que partidos de oposición formaran coalición para evitar un Brexit sin acuerdo, considerando incluso promover un voto de “no confianza”.

La tasa de desocupación en México pasó de 3.54% a 3.58% en julio, su máximo nivel desde 2017. La menor generación de empleo, en un contexto de menor crecimiento, junto con crecimiento en salarios, ha incidido negativamente en la creación de empleos formales. El USDMXN se cotiza en $19.90, 3 cts. menos que al cierre de ayer.

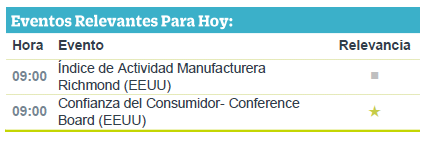

Se estima que confianza del consumidor en EEUU, medida por el Conference Board, se modere en agosto a 129.0 pts., desde 135.7 anterior, en un entorno de incertidumbre y volatilidad en activos financieros.

El Gobierno Federal confirmó que CFE y algunas empresas han alcanzado un acuerdo para el uso de gasoductos, el cual permitirá ahorrar hasta 4.500 mdd.

Bursátil

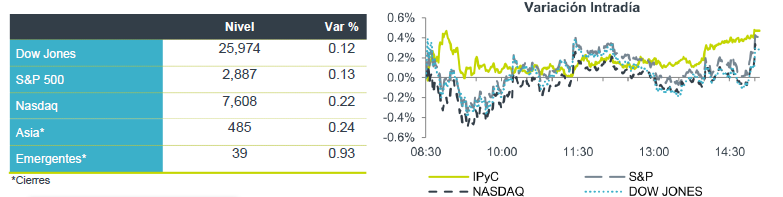

A la espera de noticias en el tema comercial. Los futuros de los mercados en EEUU mantienen el sesgo positivo que generó ayer el presidente D. Trump, al señalar que se retomarían las negociaciones con China, luego de las amenazas de mayores aranceles que el mismo lanzó contra ese país el fin de semana. Cabe señalar que China no ha confirmado que su equipo este teniendo acercamientos con los funcionarios comerciales estadounidenses, lo que ha generado nerviosismo en algunos inversionistas.

En Europa las bolsas operan en terreno positivo, los inversionistas siguen pendientes de las tensiones políticas que se generan en el gobierno de Italia. En Asia los mercados fueron impulsados por la noticia de que China eliminó las restricciones de compra de automóviles y dio a conocer otras medidas de impulso al consumo.

Positivo

- IENOVA/GCARSO: El presidente Andrés Manuel López Obrador anunció que se logró un acuerdo entre las empresas constructoras y CFE sobre el tema de gasoductos. Con el acuerdo la Secretaría de Hacienda Pública tendrá un ahorro por parte de CFE de aproximadamente USD$4,500 millones, en la duración de dichos contratos.

Neutral

- NEMAK: El portavoz de la ciudad de Windsor, Canadá, comunicó que la empresa no accedió a un beneficio de USD$1.3 millones que le estaba otorgando la ciudad, por lo que no tiene nada que devolver.

- JOHNSON & JOHNSON: La compañía farmacéutica deberá pagar una multa por USD$572 millones, debido a que un juez determinó que con su publicidad de productos analgésicos adictivos contribuyó a fomentar la crisis de consumo de opioides. La multa fue inferior a lo esperado por el mercado, por lo que las acciones subían en la preapertura.

Negativo

- AEROMEX: Un juez negó la suspensión que Aeroméxico solicitó contra la llegada de la aerolínea Emirates a México, con la apertura de un vuelo Dubai-Ciudad de México con escala en Barcelona.

Cambios

Los mercados siguen esclavizados por los caprichos de las últimas amenazas comerciales de Donald Trump. La concentración de ayer fue impulsada por el optimismo luego de los comentarios hechos en la reunión del G-7, donde dijo que China pidió buscar un acuerdo. Esa esperanza se está desvaneciendo hoy, ya que cada vez es menos claro si alguna llamada de China se realizó durante el fin de semana. El único acuerdo que parecía seguro quedó en duda, ya que Japón insistió en que quería que EU pusiera fin a la amenaza de nuevos aranceles a los automóviles antes de finalizar un acuerdo.

El riesgo de elecciones anticipadas en Italia está aumentando, ya que las conversaciones entre el Movimiento de Cinco Estrellas contra el establecimiento y el Partido Demócrata de centro izquierda no parecen ir bien. Ambas partes tienen hasta mañana por la noche para mostrarle al presidente Sergio Mattarella que tienen una mayoría parlamentaria sólida y que han acordado un programa para el gobierno durante los próximos cuatro años.

En otras partes de Europa, la segunda lectura del PIB del segundo trimestre alemán mostró que un colapso en las exportaciones pesa lo suficiente sobre la economía del país como para llevarlo al borde de la recesión.

Las acciones de Johnson & Johnson subieron hasta un 5,4% inmediatamente después de que un juez de Oklahoma fijara una multa sustancialmente menor contra la compañía por la crisis de opioides que los inversores temían. Si bien el estado ganó solo $ 572 millones de los $ 17.5 mil millones que había buscado en daños de la compañía por engañar a los médicos para que prescribieran en exceso sus medicamentos a base de opioides, ese caso se ganó creando un precedente para los fabricantes de medicamentos en todo el país que enfrentan miles de millones de dólares en demandas.

El índice MSCI Asia-Pacífico subió 0.5% mientras que el índice Topix de Japón cerró 0.8% arriba, con el indicador cerrando muy por debajo de los máximos de la sesión a medida que el optimismo comercial se desvaneció. En Europa, el índice Stoxx 600 había subido un 0,1%. Los futuros del S&P 500 apuntaban a pocos cambios en la apertura y el rendimiento del Tesoro a 10 años estaba en 1.506%.

Las emergentes aunque de forma un poco más ordenada, vuelven a ser presionadas por la incertidumbre en el conflicto entre China y EU debido a que no hay evidencias de la llamada telefónica realizada por China que menciono Trump, con lo que el USD se debilita frente al índice DXY compuesto por las 5 principales divisas y por el contrario se fortalece frente a las emergentes.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…