Económico

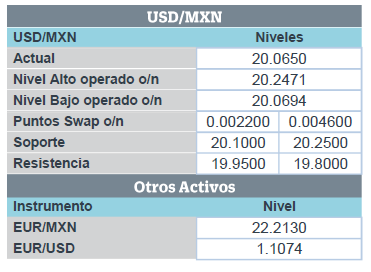

Se modera temor comercial: China indica que no respondería “inmediatamente” a escalada de aranceles por parte de EEUU. Además, el ministro de comercio indicó que la guerra comercial no beneficia a nadie y que es más importante discutir la remoción de las nuevas tarifas. Negociadores de ambos países evalúan una posible reunión en Washington en septiembre. El rendimiento del treasury a 10 años alcanzó 1.51% en la madrugada, el precio del crudo avanza 0.8% (WTI) y divisas emergentes se aprecian frente al dólar (real brasileño +0.2%, peso mexicano +0.1%).

PIB 2T19 EEUU revisado de 2.1% a 2.0% anualizado, en línea con estimaciones. Por el contrario, el consumo privado fue superior a la cifra oportuna (4.7% a 4.3%); el índice de precios subyacente de la variable fue ligeramente menor a la cifra preliminar (1.7% vs. 1.8% a/a), pero se mantuvo arriba del 1.1% del 1T19. Se estima que el consumo privado siga siendo el catalizador para la actividad el resto del año ante el bajo desempleo. El índice dólar mantiene un avance (+0.1%) contra la canasta de divisas.

Exportaciones EEUU rebotan 0.7% m/m en julio tras contracción de 2.7% un mes antes. Sin embargo, las importaciones presentaron un balance mixto: bienes de consumo aumentaron (+1.0%), al igual que suministros industriales (+1.6% vs. -6.9% previo), mientras que bienes de capital cayeron por segundo mes (-2.6%), lo que podría anticipar debilitamiento en la inversión.

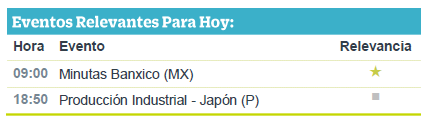

Banxico revisó a la baja ayer expectativa de crecimiento de 0.8%-1.8% a/a a 0.2%-0.7% y espera mayor inflación en el corto plazo. Recalcó que el panorama para el crecimiento es incierto y sesgado a la baja; para la inflación, mencionó que le preocupa la resistencia a disminuir del índice subyacente y la reciente depreciación de la moneda nacional, aunque indica que un riesgo a la baja, mayor holgura en la economía, ha cobrado relevancia. Si la inflación general y subyacente, así como su balance de riesgos, se comportan favorablemente, junto con nuevos recortes en las tasas en EEUU, podrían dar margen a Banxico de bajar la tasa objetivo de nuevo en 2019. Este día se publicarán las minutas de la última reunión, cuyo contenido podría incidir en el mercado de dinero local.

Bursátil

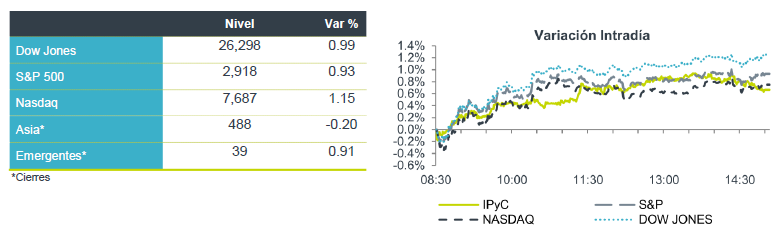

Sentimiento positivo por China. Los futuros de los mercados accionarios se ubican en terreno positivo tras los señalamientos de China en materia comercial, donde destaca que no tomará represalias por el alza arancelaria prevista por el presidente de EEUU. China señala que debe discutirse la eliminación de nuevas tarifas para evitar que sean mayores. Recordemos que el 1º de septiembre entrarán en vigor una serie de tarifas por parte de EEUU. Se espera que los representantes comerciales de ambos países se reúnan en septiembre. Por otra parte, los inversionistas reaccionaron a algunos reportes corporativos de empresas minoristas con resultados mejor a lo esperado, así como a los datos de revisión del PIB de EEUU al segundo trimestre, aunque este fue revisado a la baja de 2.1% a 2.0%. En Europa los mercados se ubican con ganancias. Hay reacciones favorables a los anuncios de Alemania que señalan que bajará la tasa de impuesto a las empresas al 25%, con el fin de incentivar la economía, aunado a una menor tensión en Italia.

Positivo

- GMXT: Fitch asignó “AAA (mex)” a la tercera GMXT 19 y cuarta GMXT 19-2 emisión de certificados bursátiles de esta empresa, los recursos serán destinados al refinanciamiento de pasivos.

- GRUMA: Trabajará con el gobierno mexicano para reducir la importación de maíz blanco, con lo que esperarían sustituir 400 mil toneladas de las 600 mil importadas en la actualidad por maíz nacional en el mediano plazo.

Neutral

- AMX: La calificadora S&P confirmó las calificaciones para América Móvil en escala global de “A-“ y nacional de “mxAAA”, la perspectiva se mantiene negativa. La calificadora argumentó que la empresa continúa mejorando su desempeño operativo, y la generación de flujo sigue mejorando. Esperan que la deuda neta a EBITDA se ubique en 2.0x en los próximos 12 meses.

- FINN: La calificadora HR ratificó la calificación “AA+” con perspectiva estable para la reapertura del Bono “FINN 18”, ante la fortaleza esperada en la razón de cobertura de deuda hacia adelante. Si la empresa no logra refinanciar el crédito “FINN 15” podría haber alguna acción en la calificación. Asimismo, se destaca la estrategia de venta de hoteles no estratégicos para fondear el crecimiento y recomprar CBFI´s, lo cual podría reducir el flujo para el pago de deuda.

Cambios

Por quinta ocasión consecutiva, el Banco de México revisó a la baja sus estimados de crecimiento económico para el país, tanto para este año, como para el próximo, de la mano de una disminución en las perspectivas de inflación, las cuales estarán convergiendo al objetivo de 3 por ciento más rápido de lo previsto.

En su Informe Trimestral correspondiente al periodo abril-junio de 2019, el Banco de México revisó a la baja el pronóstico de crecimiento del PIB en 2019 a un rango de 0.2-0.7 por ciento, desde un previo de 0.8-1.8 por ciento. Para 2020 el estimado pasó de un rango de 1.7-2.7 por ciento, a 1.5-2.5 por ciento.

El gobernador del banco central, Alejandro Díaz de León, explicó que estas revisiones a la baja se deben a que la economía en el segundo trimestre se debilitó más de lo esperado, especialmente por el lado de la demanda interna.

Por otro lado, las expectativas de inflación también fueron revisadas a la baja para los próximos años, destacando que las menores presiones de los precios de los energéticos y de productos agropecuarios ayudarán a que se ajuste en los próximos trimestres.

De acuerdo con las estimaciones, para el tercer trimestre de 2019 se espera que el índice de precios crezca 3.3 por ciento, por debajo del 4.0 por ciento calculado en el informe anterior. En tanto, para el cuarto trimestre se prevé una tasa de 3.2 por ciento, menor al 3.7 por ciento esperado con anterioridad.

Parece que la incertidumbre sobre las conversaciones comerciales se ha mantenido en los mercados esta semana, y está aquí para quedarse al menos un poco más. La Casa Blanca dice que no esperará un acuerdo en el corto plazo y China dice que podría tomar represalias por el alza tarifaria prevista por Trump, aunque prefiere no hacerlo. «China tiene amplios medios para tomar represalias, pero cree que la cuestión que debería discutirse ahora es sobre la eliminación de los nuevos aranceles para evitar la escalada», dijo el jueves el portavoz del Ministerio de Comercio. Los aranceles más altos sobre las exportaciones chinas a los EU entrarán en vigencia el 1 de septiembre, y algunas medidas de represalia de Beijing ya están planificadas. Mientras tanto, el asesor comercial de Trump, Peter Navarro, dijo que los negociadores de China irán a Washington en septiembre para hablar sobre los grandes cambios que EU está pidiendo, pero es «poco probable que ocurra algo rápido».

El gobierno de Trump está pensando cuidadosamente en vender algo que Wall Street puede no estar listo para comprar: deuda a largo plazo. El secretario del Tesoro, Steven Mnuchin, dijo en una entrevista con Bloomberg que la emisión de bonos a 50 o 100 años está «bajo una consideración muy seria» a pesar de que los miembros del Comité Asesor de Préstamos del Tesoro, como JPMorgan Chase y Bank of America lo rechazaron previamente. Por otro lado Goldman Sachs dijo que su renovado interés en los bonos a largo plazo no estaba relacionado con la caída de los rendimientos de la deuda estadounidense a corto plazo. La de los bonos del Tesoro a 30 años se redujo a un nuevo récord de 1.9% el miércoles después de haber caído por debajo del 2% por primera vez a principios de este mes.

Prepárese para más turbulencias en la libra a medida que aumenta el riesgo de un Brexit caótico. La libra continuó cayendo después de recibir una paliza en las noticias del miércoles en un intento a que la moneda reaccione a los titulares políticos mientras los legisladores intentan bloquear el enfrentamiento sin acuerdo con el primer ministro Boris Johnson sobre su plan de suspender el Parlamento. Las cosas se sienten un poco más positivas en Italia, donde los bonos se dispararon y las acciones superaron a los rendimientos cuando el presidente del país recurrió a Giuseppe Conte para formar un nuevo gobierno, excluyendo por ahora al líder de la Liga de la derecha, Matteo Salvini. Eso puede sonar familiar: durante los últimos 18 meses, Conte ha liderado una coalición inestable que colapsó en el caos a principios de agosto. Ahora tiene hasta la próxima semana para formar una coalición con el apoyo de los partidos rivales, el Movimiento Cinco Estrellas y el Partido Demócrata para evitar la posibilidad de nuevas elecciones que puedan poner a Salvini en el poder.

El índice MSCI Asia-Pacífico borró parte de caída ya que las acciones en Hong Kong registraron una ganancia del 0.3% y el Topix de Japón terminó prácticamente sin cambios. En Europa, el índice Stoxx 600 se recuperó 1.1%. Los futuros del S&P 500 apuntaban a un gran salto en la apertura de EU y el rendimiento de los bonos del Tesoro a 10 años fue de 1.493%.

Te recomendamos

CLIMA DE APERTURA: Brillante…

Perspectiva Accionario: Las noticias positivas en materia comercial, así como los estímulos monetarios anunciados en China podrían dar apoyo al…

CLIMA DE APERTURA: Brillante…

Accionario: Anticipamos que el mercado accionario estadounidense presente un tono positivo, en línea con el anuncio de la tregua en materia comercial…