Económico

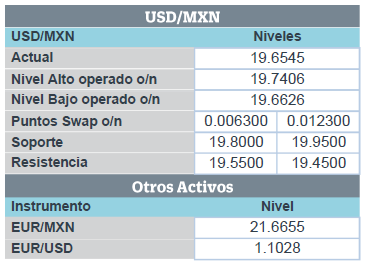

Durante agosto se crearon 130 mil nuevos empleos en EEUU, decepcionando los 160 mil esperados, los salarios nominales crecieron más de lo previsto (3.2% vs 3.0% a/a esp.), la tasa de desempleo se mantuvo sin cambios en 3.7%, y la participación laboral ascendió a 63.2%. Inmediatamente después de conocerse el dato, el rendimiento del treasury a 10 años se ubicó en 1.58% (+1.7 pbs), y el dólar retrocedió 0.1% contra la canasta de las principales divisas. El USDMXN bajó 17 cts, ($19.57).

China anunció nuevos estímulos para su economía. El banco central del país asiático recortó los requerimientos de reservas para los bancos comerciales en 50 pbs, para inyectar 126 mmdd a la economía y evitar los riesgos de desaceleración.

La caída en la producción industrial de Alemania en julio sorprendió negativamente (-4.2% vs -3.9% a/a esp.), así mismo con cifras ajustadas por efectos estacionales, ya que la actividad industrial se contrajo 0.6% m/m. Por su parte, el PIB 2T19 final de la Eurozona fue revisado marginalmente al alza. (1.2% vs 1.1% a/a esp.) El euro avanza ligeramente frente al dólar 0.1%.

La Inversión Fija Bruta en México se contrajo menos de lo esperado en junio (-8.8% vs -9.2% esp), aunque fue su peor caída desde 2017, sumando cinco meses consecutivos en terreno contractivo. Cayeron sus dos componentes (maquinaria y equipo tuvieron su peor contracción desde 2009, -14.4% a/a) Mensualmente, con cifras ajustadas por estacionalidad, la caída del indicador fue de 0.8%, y se observó una recuperación en la construcción.

Bursátil

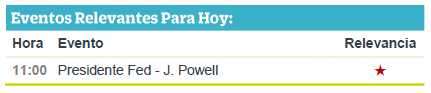

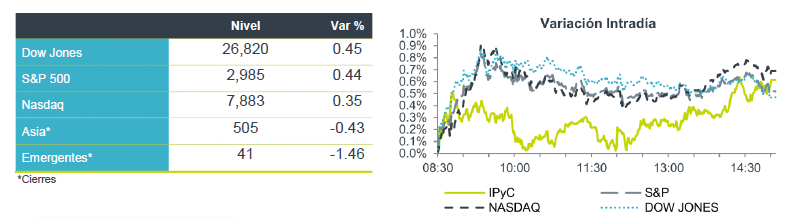

Asimilando dato de empleo y a la espera del discurso de Powell. Los futuros de los índices accionarios estadounidenses registran movimientos alcistas, asimilando la cifra de generación de empleo durante agosto, la cual se ubicó en 130,000; cifra por debajo de los 160,000 esperados por el consenso. Sin embargo, la tasa de desempleo se mantiene en niveles bajos (3.7%) y el salario promedio incrementó más de lo esperado. Lo anterior, podría reforzar la expectativa de un recorte adicional por parte de la FED en su siguiente reunión. En ese sentido, el mercado también está a la espera de las palabras del presidente de la FED, J. Powell, quien dará un discurso en la Universidad de Zurich. En Asia, los mercados accionarios registraron alzas luego de que se anunció que China recortó la cantidad de reservas requeridas a los bancos, con lo cual se prevé un estímulo adicional a la economía; mientras que en Europa el mercado también registra alzas, con los inversionistas atentos al desarrollo del tema del Brexit.

Positivo

- WALMEX: En agosto las Ventas Totales crecieron un 7.7% a/a. En México (86% de las ventas consolidadas), las VMT aumentaron 6.1% a/a, superando nuestros estimados de 5.0% a/a y los del consenso de 4.9%. En Centroamérica, las VMT aumentaron 6.1% a/a.

- GMEXICO: Invertirá P$16,230 millones para el desarrollo de proyectos de infraestructura en Sonora. Entre los proyectos están: Una concentradora de zinc, ampliación de su planta de cal, y la apertura de una mina de cobre.

- GENOMMALAB: Informa la colocación de P$300 millones en dos emisiones de Certificados Bursátiles de corto plazo, ambas emisiones presentaron una sobredemanda de 5 veces el monto original ofertado.

Neutral

- PEÑOLES: El día de ayer realizó la colocación de bonos internacionales de deuda por un total de USD$1,100 millones, los recursos serán utilizados para liquidar anticipadamente dos emisiones de Certificados Bursátiles por USD$600 millones y para propósitos corporativos.

- NEMAK: La Junta de Relaciones Laborales de Ontario determinó que las protestas organizadas por Unifor, son ilegales.

Cambios

Si el informe ADP de ayer es una guía, el número de empleos de hoy puede sorprender al alza. Se espera que las nóminas no agrícolas muestren un aumento de 160,000 en agosto. Es probable que la cifra principal aumente debido a la contratación de la Oficina del Censo, y los economistas dicen que el número subyacente puede mostrar una desaceleración en el aumento de empleos. Se proyecta que la tasa de desempleo se mantenga en 3.7% mientras que el crecimiento salarial se enfría a 3%.

Con menos de dos semanas para asistir a otra reunión de la Reserva Federal, el discurso de hoy del presidente Jerome Powell será monitoreado de cerca por los inversionistas que buscan cualquier actualización sobre su pensamiento para el próximo movimiento de política. Si bien se espera un recorte de las tasas de interés en la reunión del 17 al 18 de septiembre, los encargados de formular políticas siguen divididos sobre la necesidad y magnitud de la relajación. El discurso de Powell será el último comentario público programado de un miembro del FOMC antes de esa decisión.

Un banco central que no está esperando para suavizar la política es el Banco Popular de China, que esta mañana redujo su índice de reservas en un 0,5%. La medida había sido señalada a principios de esta semana cuando el gobierno solicitó el uso «oportuno» de herramientas, incluidos recortes amplios y específicos del índice de reservas para apoyar la economía. Con algunos bancos obteniendo una reducción adicional del 1%, la decisión liberará 900 mil millones de yuanes ($ 126 mil millones) en liquidez, según la autoridad monetaria.

El índice MSCI Asia-Pacífico subió un 0,5%, mientras que el índice Topix de Japón cerró un 0,2% arriba para limitar su mejor semana en dos meses. En Europa, el índice Stoxx 600 subió un 0.2%. Los futuros del S&P 500 apuntan a una apertura positiva con el rendimiento del Tesoro a 10 años a 1.591%.

El USD se mantiene débil a la expectativa tanto del discurso de Powell y posibles señales que confirmen el ciclo de bajas, así como posibles comunicados respecto a la reunión programada para Octubre entre China y EU.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…