Económico

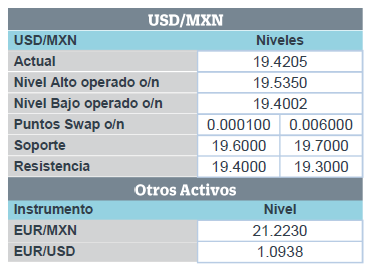

Se moderan temores por disputas comerciales después de que ayer EEUU pospusiera del 1º al 15 de octubre el incremento de 25.0% a 30.0% en el arancel a productos chinos equivalentes a 250 Mmdd; ello previo a la posible ronda de negociación del próximo mes. El USDMXN pasó de $19.54 a $19.49 con el anuncio y acentuó su caída tras el comunicado de hoy del BCE.

El euro se deprecia 0.7% frente al dólar, toca mínimo de 2017, y los rendimientos de bonos soberanos caen (Alemania -8.0 pb.) tras anuncio de estímulos monetarios del BCE: recorta tasa de depósito a -0.5%, reactiva compra de activos (20.0 Mmde, a partir de noviembre), etc. Ello en línea con inflación debajo del objetivo, riesgos y menor crecimiento económico esperado (2019: 1.1% vs. 1.2% a/a; 2020: 1.2% vs. 1.4%).

Actividad industrial Europa extiende recesión en julio. Se contrae por noveno mes al hilo (-2.0% a/a), en un entorno de incertidumbre comercial y política (Brexit), y se teme que pudiera contagiar al resto de la economía del bloque.

Inflación general en EEUU se modera en el margen (1.7% a/a), pero subyacente se acelera a su máximo de 13 meses (de 2.2% a 2.4%). El rendimiento del treasury a 10 años moderó sus bajas (-5.5 pb.) dado que podría restar presión a la Fed para relajar su postura monetaria, pero el mercado sigue descontando con altas probabilidades un recorte de 25 pb. para la reunión del 18 de septiembre; el índice dólar acentuó sus alzas a 0.5%.

Bursátil

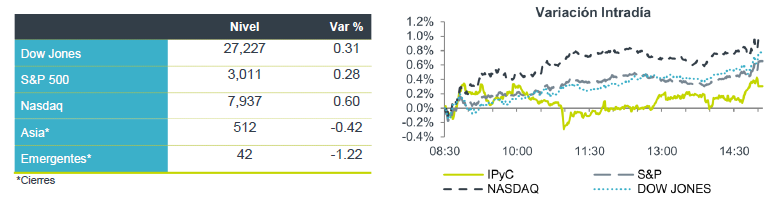

Pospone D. Trump Aranceles a China. Los futuros de los mercados en EEUU presentan avances positivos, después de que D. Trump pospuso el aumento de aranceles adicionales de 5% a China, del 1º al 15 de octubre, como un gesto de “buena voluntad”, lo que manda señales positivas para el desarrollo de las conversaciones comerciales que sostendrán ambos países a partir del siguiente mes. Al optimismo por el tema arancelario, los inversionistas reaccionan al recorte de tasas de depósitos en 10 puntos, que anuncio el BCE y el fuerte programa de recompra de bonos por 20,000 millones de euros que realizará a partir del 1º de noviembre y durante el tiempo que sea necesario. Adicionalmente, se anunció el dato de inflación en EEUU el cual cierra en 1.7% vs el 1.8% esperado.

Los mercados en Europa repuntan tras decisión del BCE. Los inversionistas siguen pendientes de los temas relacionados con el Brexit. Reino Unido reveló el impacto que causaría una salida sin acuerdo.

Positivo

- ALPEK: El día de ayer llevó a cabo una exitosa colocación de bonos en el mercado internacional por un monto de USD$500 millones, con un cupón de 4.25% anual, los recursos serán utilizados para pre pagar deuda a corto plazo, extendiendo así el plazo promedio de la deuda de 2.7 a 4.9 años.

Neutral

- AUTLÁN: Anunció la terminación del acuerdo mediante el cual pretendía adquirir Ecu Silver Mining, la transacción por USD$22 millones fue abandonada en común acuerdo.

- FIBRA MTY: Dio a conocer en medios sus planes para llevar a cabo una nueva venta de certificados bursátiles fiduciarios inmobiliarios, aún no da a conocer monto ni precio, pero la oferta está programada para el 16 de octubre.

Negativo

- FIBRA INN: Redujo 6.1% sus ingresos por hospedaje, esta no pudo ser compensada por el incremento de 1.8% en tarifas, la principal razón es que el porcentaje de ocupación fue del 57.8%, 6.1% menor al año anterior.

Cambios

El BCE informa de un nuevo paquete de medidas de flexibilización, aunque un poco menor de lo esperado por el mercado que esperaba que el banco redujera la tasa de depósitos en 10 pb a -0.50%. Por otro lado se ha anunciado un sistema de niveles, aunque los detalles técnicos llegarán más tarde hoy al final de la conferencia de prensa. Además un nuevo programa de QE se reiniciará a partir del 1 de noviembre, a un ritmo de EUR $20,000 millones / mes. Si bien el tamaño es más pequeño de lo esperado (EUR $50,000 millones), el banco central espera que funcione durante el tiempo que sea necesario, lo cual es mejor que las expectativas del mercado durante un período determinado de tiempo.

La estrategia propuesta elimina cualquier componente futuro, ahora está basado en contingencias. Las tasas se mantendrán en sus niveles actuales o inferiores hasta que el Consejo de Gobierno haya visto converger la inflación, y que esto también se refleje en la dinámica de inflación subyacente. El QE es abierto, funcionará durante el tiempo que sea necesario y terminará poco antes de que el banco central comience a subir las tasas.

Hay un sentimiento positivo generalizado gracias a que Trump decidió retrasar la imposición de aranceles adicionales del 5% sobre los productos chinos dentro de dos semanas, en deferencia al 70 aniversario de la República Popular el 1 de octubre. En un gesto de buena voluntad, China está considerando permitir que las empresas reanuden la compra de productos agrícolas estadounidenses, como la soja y la carne de cerdo, lo cual sería un gran avance potencial para los agricultores en los estados clave que apoyan a Trump. Sin embargo, si todo esto puede parecer un cambio de aumentos arancelarios de ojo por ojo a una disminución de las tensiones, otro aplazamiento de dos semanas más no hace mucho para abordar el cisma que sigue sobre cuestiones fundamentales, y Trump aún tiene más aranceles planeados.

La demora arancelaria de Trump dio esperanza para la demanda mundial de petróleo, mientras que los inventarios de crudo de EU cayeron la semana pasada. Pero justo cuando la OPEP y sus aliados se reúnen en Abu Dhabi, la Asociación Internacional de Energía dijo enfrentan un desafío significativo en la gestión del mercado ya que la amenaza de un exceso de oferta regresa. Mientras tanto, Trump declara que ha discutido la flexibilización de las sanciones contra Irán para ayudar a asegurar una reunión con el presidente Hassan Rouhani a finales de este mes. Cualquier acuerdo que alivie la prohibición de compras de petróleo iraní probablemente se sumaría al inminente exceso de 2020. Mientras tanto, los recortes de producción más profundos aún no están en la agenda en Abu Dhabi después de que la OPEP publicó su propio informe destacando la desaceleración del crecimiento de la demanda, el aumento de los suministros y el riesgo de una «recaída» en el superávit.

El índice MSCI Asia-Pacífico subió un 0,5%, ya que las acciones de Shanghai lideraron el camino y el índice Topix de Japón subió un 0,7%. En Europa, el índice Stoxx 600 fue 0.1% más bajo, y las acciones de turismo y energía registraron las mayores pérdidas. Los futuros del S&P 500 apuntan a una modesta ganancia en la apertura con el rendimiento del Tesoro a 10 años fue del 1,726% y el oro cotizó al alza.

Después del anuncio del BCE, el índice DXY con las 5 principales monedas frente al USD se debilita a diferencia de las emergentes incluido el MXN que se fortalecen frente al USD. Los intentos de mandar señales positivas por parte de China y EU respecto de la guerra comercial, no surten mayor efecto pues siguen siendo buenas intenciones sin fundamentos reales en magnitud, tiempo prolongado ni mucho menos acuerdos definitivos.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…