Económico

Señales mixtas en frente comercial. El ministro del exterior chino comentó que comprarían más productos estadounidenses y que las conversaciones de octubre serían positivas si se dan señales de buena voluntad; sin embargo, reportes indican que EEUU podría no renovar (19 de noviembre) las exenciones para que compañías de ese país comercien con Huawei. Pese a esto último, el precio del oro cede 0.7%; el yuan se aprecia 0.1% frente al dólar.

Ingreso personal en línea (+0.4%) durante agosto en EEUU; gasto decepciona (0.1% vs. 0.3%). El deflactor subyacente de la variable pasó de 1.7% a/a a 1.8%, con forme a lo esperado. Por otro lado, las órdenes de bienes durables crecieron sorpresivamente (0.2% m/m vs. -1.1% proyectado), mientras que las órdenes de bienes de capital se contrajeron 0.2%. Ante un balance mixto de la información en EEUU (no altera significativamente expectativas de política monetaria) y un modesto apetito por riesgo (últimas noticias en temas comerciales), el rendimiento del treasury a 10 años mantiene sus alzas (+1.4 pb.), aunque se moderó marginalmente, y el índice dólar retrocede 0.1%.

Mercado de dinero en EEUU también estará atento a discursos de miembros de la Fed hoy. Destacan las participaciones de R. Quarles (Junta de Gobernadores de la Fed, votante) y del Presidente de Philadelphia (no votante); ayer, el Presidente de Richmond afirmó que la reciente reducción en la tasa de interés no implica un periodo prolongado de relajamiento.

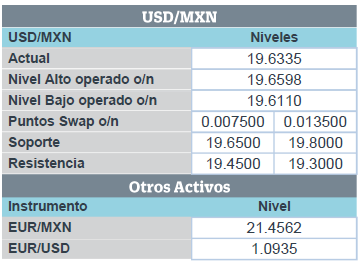

Aumentan exportaciones 2.2% a/a en México durante agosto; no petroleras, 4.6%. Por el otro lado, la caída en las importaciones, incluyendo aquellas de bienes de consumo no petrolero (-11.9% a/a) y las de bienes de capital (-14%), anticipan fragilidad en la demanda interna al inicio del 2S19. El USDMXN se cotiza en $19.65, dos cts. menos que al cierre previo.

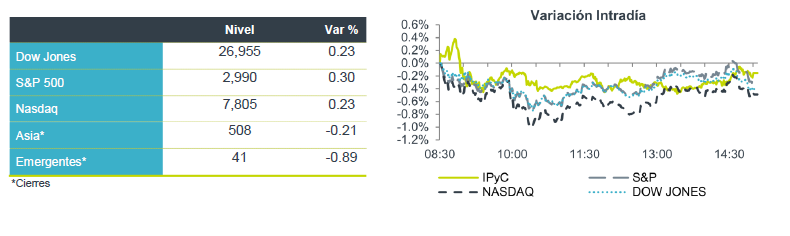

Bursátil

Comentarios positivos sobre negociación comercial. Los futuros de los índices accionarios estadounidenses operan en terreno positivo; un respiro luego de las bajas registradas en la semana ante la incertidumbre política en EEUU. La reacción alcista obedece a los comentarios positivos respecto a la negociación comercial entre China y EEUU, realizados por el ministro del exterior chino, Wang Yi, quien señaló que China podría comprar más productos estadounidenses. Por otro lado, los inversionistas esperan la publicación de cifras económicas como el ingreso y gasto personal, y la confianza del consumidor. En Europa los mercados operaban con alzas, destacando los comentarios de un miembro del BOE en torno a la posibilidad de que Inglaterra reduzca tasas de interés.

Positivo

- FEMSA: Firmó el día de ayer un Memorándum para adquirir una participación minoritaria en la empresa Jetro Restaurant Depot, con lo que formarán un Joint Venture para America Latina, el monto de la inversión es de USD$750 millones.

Neutral

- FIBRA UPSITE: Busca la aprobación de un programa de emisión de entre USD$200 y USD$250 millones, para aprovechar la actual demanda de naves industriales.

- LALA: Fitch Ratings asignó la calificación de “AA(mex)” a los certificados bursátiles de LALA correspondientes a 2 emisiones por un monto de P$7,000 millones. La compañía usará los recursos para refinanciar pasivos bancarios.

- CEMEX: S&P ratificó las calificaciones en escala global de la compañía en “BB”, con perspectiva estable, por la estabilidad en su trayectoria de apalancamiento. S&P espera que la razón Deuda Neta/EBITDA se acerque a 4.0x al cierre de 2019.

Cambios

Los comentarios grabados del presidente Donald Trump en una reunión a puerta cerrada con diplomáticos estadounidenses parecen estar listos para agregarle combustible a la campaña de juicio político de los demócratas. Se ve a Trump describiendo al denunciante como «cercano a un espía» y exigió saber quién es la persona, en un video del evento obtenido por Bloomberg News. La publicación de la denuncia y el testimonio del jefe de inteligencia interino Joseph Maguire planteó ayer el espectro de un «encubrimiento» de la Casa Blanca, según la presidenta de la Cámara de Representantes, Nancy Pelosi. El presidente de la Cámara de Inteligencia, Adam Schiff, dijo que ofrecía «una hoja de ruta bastante buena de las acusaciones que debemos investigar». El índice S&P 500 cerró a la baja por cuarta vez en cinco días a medida que la agitación política amortiguaba la demanda de activos de riesgo.

El indicador de sentimiento económico mensual de la Comisión Europea se redujo al nivel más bajo desde 2015 (-5), con el subíndice de confianza del consumidor registrando un mínimo de seis años (-7.6). La desaceleración en Alemania sigue siendo uno de los principales impulsores del empeoramiento del desempeño, y el Instituto DIW pronostica que la economía más grande de la región ya está en recesión. El economista jefe del Banco Central Europeo, Philip Lane, dijo que los encargados de formular políticas aún tienen espacio para reducir aún más las tasas si es necesario.

Las expectativas de un gran avance en la reunión de hoy entre la UE y el Reino Unido son muy bajas. Los funcionarios europeos han perdido la esperanza de encontrar un camino a seguir en las próximas semanas, ya que la retórica incendiaria del primer ministro Boris Johnson contra sus oponentes nacionales se ve como un obstáculo. Hubo algunas buenas noticias para el primer ministro en conflicto, ya que ganó un caso del Tribunal Superior en Irlanda del Norte que había tratado de que un Brexit sin acuerdo declarara una violación del acuerdo de paz del Viernes Santo. La libra se debilitó después de que el legislador del Banco de Inglaterra, Michael Saunders, dijera que podría ser necesario un recorte de tasas incluso si se evita un Brexit sin acuerdo.

El índice MSCI Asia Pacífico cayó un 0,6%, mientras que el índice Topix de Japón cerró un 1,2% más abajo después de que los datos de inflación estuvieron por debajo de las expectativas. En Europa, el índice Stoxx 600 subió un 0,5%, con los mineros liderando las ganancias, mientras que el índice FTSE 100 de Londres fue el de mejor desempeño de la región debido a la caída de la libra esterlina. Los futuros del S&P 500 apuntan a una ganancia en la apertura y el rendimiento del Tesoro a 10 años fue de 1.71%.

Las monedas emergentes se mantienen presionadas ante el desarrollo de las noticias respecto de la investigación a Trump, donde cada día van saliendo nuevas situaciones que no ayudan a que disminuya la incertidumbre provocada por el caso. El MXN en un rango acotado de 19.61 a 19.6550.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…