Económico

El Presidente de la Fed de Chicago, C. Evans, considera que la economía de EEUU mantendrá un crecimiento sólido, impulsada principalmente por el consumo privado, el cual podría compensar los bajos niveles de inversión, que se ha debilitado en medio de una desaceleración económica global y de las tensiones comerciales. Además señala que la inflación debería converger hacia el objetivo del Instituto (2.0%) en los próximos años. El rendimiento del treasury a 10 años subió 6.6 pbs (1.73%).

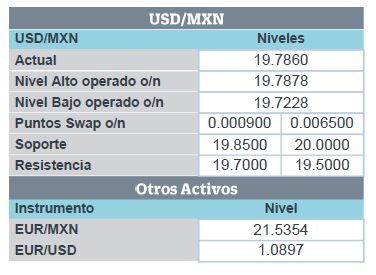

La OMC recortó su perspectiva de crecimiento del comercio global a su nivel más bajo en diez años; estima que crecerá 1.2% en 2019 (2.6% prev.), y 2.7% en 2020 (3.05% prev.). El organismo reconoció que el principal riesgo para el comercio global, son los aranceles anunciadas entre EEUU y China, en el marco de la Guerra Comercial, así como mayores gravámenes a importaciones europeas en EEUU. Indicó que las tensiones geopolíticas (Brexit) también perjudicarán la evolución del comercio. En un contexto de menor apetito por riesgo, esta mañana, el USDMXN subió 6 cts y cotiza en $19.79.

Los PMI manufactureros de Europa exhiben debilidad en el sector; se mantienen en terreno contractivo. En septiembre, el indicador se ubicó en 41.7 pts (41.4 pts esp.) para Alemania, y en 45.7 pts (45.6 pts esp.) para Europa, ambos marcando nuevos mínimos históricos. Esta mañana el euro se depreció 0.1% contra el dólar, siguiendo un fortalecimiento generalizado del dólar (+0.2%).

Bursátil

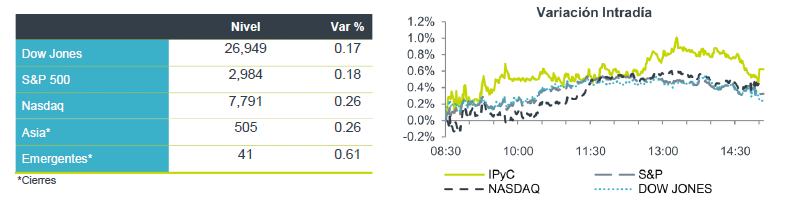

Positivos a la espera de datos económicos. Los futuros de los mercados estadounidenses se ubican en terreno positivo valorando la menor tensión en la guerra comercial y a la espera de datos económicos, dentro de los que destaca el ISM manufactura en EEUU. Asimismo los inversionistas se preparan para la temporada de reportes de las empresas al 3T19. Por su parte, el presidente de la Fed de Chicago, Charles Evans, el vicepresidente de la Fed, Richard Clarida, y la gobernadora de la Fed, Michelle Bowman, tienen previsto hablar más tarde.

Los mercados en Europa, se ubican en terreno positivo, se mantiene la expectativa en torno al Brexit y el plan de salida que podría anunciarse esta semana. Mientras que los datos económicos de la zona del euro, el PMI manufacturero observó una caída respecto al mes previo. La Bolsa de Valores de Hong Kong y la Bolsa de Valores de Shanghái permanecieron cerradas por el feriado de una semana, en conmemoración de 70 años del partido comunista en Pekin.

Positivo

- GRUMA: Implementará un programa destinado a la compra de maíz a productores de Guerrero, Oaxaca y Puebla. La empresa estima que el monto del programa alcanzaría P$ 50 millones.

Neutral

- LABB: Realizó la amortización total anticipada de los certificados bursátiles que estaban en circulación bajo la clave de pizarra “LAB 14” sumando al capital los intereses devengados.

- BANCOS: De acuerdo a Banxico, durante agosto, el financiamiento otorgado por la banca comercial aumentó 5.0% a/a en términos reales mientras que la cartera de crédito vigente al sector privado de la banca comercial se incrementó 5.7% a/a. Por componentes, el crecimiento real fue: consumo +3.2% a/a, vivienda 7.6% a/a y a empresas 5.8% a/a.

Cambios

Una subasta de deuda japonesa a 10 años mostro el “bid to cover” más bajo desde 2016, lo que llevó a un aumento en los rendimientos en la curva. La venta masiva se derramó en bonos del Tesoro y deuda soberana europea, con un aumento de ocho puntos básicos en el rendimiento a 10 años de EU. El colapso repentino se produjo después de la decisión del Banco de Japón de reducir las compras de bonos en octubre. A esto se suma la muerte de un manifestante en las marchas por el festejo del partido comunista en Hong Kong. También se produce tras un mes récord para la emisión de deuda corporativa a nivel mundial con empresas que venden más de $ 300 mil millones por primera vez.

Ayer hubo un rápido avance en la investigación de juicio político de la Cámara de Representantes, con el abogado personal del presidente Donald Trump, Rudy Giuliani, su secretario de estado Michael Pompeo y el fiscal general William Barr, todos llamados por una red cada vez más amplia. Giuliani fue citado por los registros de su trato con Ucrania, mientras que los papeles de Pompeo y Barr están siendo examinados por el fiscal federal John Durham, el fiscal que dirige la investigación. Mientras tanto, Trump está presionando para desenmascarar al denunciante detrás de las acusaciones.

La inflación de la zona del euro fue del 0,9% en septiembre, más lenta que las expectativas de los analistas. La inflación subyacente, excluidos los precios de los alimentos y el combustible, aumentó al 1%, más que la tasa general por primera vez desde 2016. También hubo noticias decepcionantes en los datos del PMI manufacturero de la región en 45.7 para el mes, la lectura más baja desde la crisis de deuda soberana. Se teme que la caída en la fabricación pueda ser más un evento estructural que cíclico.

El índice MSCI Asia Pacífico subió un 0,2%, mientras que el índice Topix de Japón cerró un 1% arriba. Los mercados bursátiles en China y Hong Kong cerraron por el inicio de un feriado de una semana. En Europa, el índice Stoxx 600 fue 0.3% abajo, ya que las acciones revirtieron las ganancias después de datos económicos débiles. Los futuros del S&P 500 apuntaban a una ganancia en la apertura y el rendimiento del Tesoro a 10 años fue de 1.737%.

El USD se mantiene fuerte con los inversionistas buscando refugio ante el avance de las investigaciones a Trump principalmente. Algún posible avance en las negociaciones entre China y EU podría quitar esta presión sobre las monedas globales.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…