Económico

Cautela ante posible retraso de “acuerdo en principio” EEUU-China. El índice dólar (+0.2%) y el precio del oro (+0.1%) avanzan en función de reportes que indican que China buscaría una nueva ronda de negociaciones y que EEUU cancele la aplicación de aranceles programados para diciembre, como condición para firmar un acuerdo en principio.

Preocupa balanza comercial China de septiembre. Las exportaciones cayeron más a lo esperado (-3.2% a/a vs. 2.8%), sugiriendo un menor dinamismo en el comercio mundial y efectos de la Guerra Comercial; la contracción en las importaciones (-8.5% a/a), reflejaría menor inversión y consumo en dicho país. Materias primas como el cobre (-1.0%) y el petróleo (-2.0%, WTI) retroceden esta mañana.

Brexit. Tras apreciarse el viernes frente al dólar (+1.8%), la libra esterlina es la moneda con peor desempeño al interior de la canasta de divisas (-1.0%) dado que negociadores de la UE sugieren que las propuestas del PM británico no son todavía suficientes para sentar las bases de un acuerdo de salida, lo que genera preocupación de un Brexit “duro” este 31 de octubre.

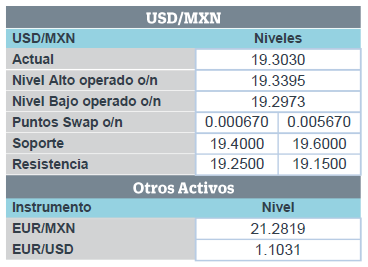

Nómina del IMSS se expande 1.9% a/a en septiembre. El incremento en nuevos empleos formales entre septiembre y octubre fue de 145,416. En el acumulado del año, suman 488,061, 37.0% menos que hace un año. La debilidad en el empleo formal es uno de los principales factores que limitan al consumo privado. El USDMXN se cotiza en $19.28 (- 4 cts.), pese a la caída en el petróleo y la incertidumbre en temas geopolíticos (e.g. Guerra Comercial, Brexit).

A seguir. Esta semana, será relevante la publicación de datos de actividad industrial para EEUU, Europa y China; ventas al menudeo en EEUU; y, PIB al 3T19 de China.

Bursátil

Esperan más detalles entre EEUU-China/Temporada de Reportes. Los futuros de los mercados estadounidenses operan en terreno negativo ante la incertidumbre que gira sobre el acuerdo comercial entre EEUU-China, donde hasta el momento no se ha logrado alguna firma, y las propias autoridades chinas están solicitando más detalles. Se ha propuesto otra ronda de conversaciones que podría llevarse a cabo a fin de mes. Las pláticas recientes acordaron que china comprará entre USD$40 y USD$50 miles de millones de productos agrícolas estadounidenses, mientras que EEUU retrasará el aumento de tarifas establecido para este 15 de octubre.

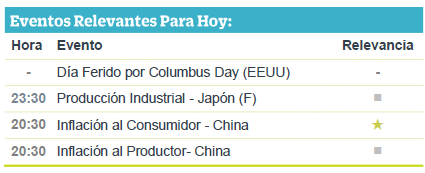

Hoy es feriado por Columbus Day, por lo que el mercado de bonos estará cerrado, capitales opera normal y los inversionistas estarán a la espera de los reportes corporativos del sector bancario, los primeros en reportar serán JPMorgan, Chase & Co, Goldman Sachs Group Inc., Wells Fargo & Co. y Citigroup Inc. Otros temas a vigilar será la reunión anual de otoño del FMI y el Banco Mundial. En Europa continúan las discusiones respecto al Brexit, el cual tiene como fecha de salida el 31 de octubre.

En México la temporada de reportes dará inicio este 15 de octubre con América Móvil

Neutral

- NEMAK: Dio a conocer que su actual Vicepresidente comercial Markus Nolte, decidió retirarse de la compañía.

- BOIENG: Anunció que tomó la decisión de separar la dirección general de la presidencia del consejo de administración, con el fin de mejorar la gobernabilidad y los procesos de monitoreo

- GAP: Anunció el inicio de la toma de control de las operaciones del Aeropuerto Internacional Norman Manley en Kingston, Jamaica. Adicionalmente la empresa modificó ligeramente a la baja su guía para 2019, en donde espera las siguientes alzas: tráfico +8%, ingresos totales +14% y EBITDA +12%, con un margen EBITDA de 68%. Los menores ingresos se explican por una inflación acumulada por debajo de lo esperado.

Cambios

El acuerdo de China para impulsar las compras agrícolas y la decisión de la Casa Blanca de aplazar el aumento de los aranceles en el país, sellada con un apretón de manos el viernes, podría ser suficiente para mantener vivas las perspectivas de un acuerdo integral entre las dos partes, pero no es suficiente para una reevaluación de las perspectivas de crecimiento global. Además de esas dudas, hay noticias de que China quiere nuevas conversaciones tan pronto como este mes para resolver los detalles del acuerdo de «fase uno» antes de firmarlo. Mañana tendremos señales sobre la salud de la economía mundial cuando el Fondo Monetario Internacional revise su pronóstico de crecimiento.

La temporada de ganancias proporcionará otro indicador de fortaleza económica y una idea de cómo se mantienen los pagos de dividendos ante la desaparición del crecimiento de las ganancias. Para los grandes bancos de EU, la atención se centrará en cómo mantienen los costos en línea en un entorno donde las tasas de interés permanecen más bajas de lo previsto. JPMorgan inicia mañana, seguido por Goldman Sachs, Wells Fargo y Citigroup.

El principal negociador de Brexit de la Unión Europea, Michel Barnier, dijo que las propuestas del Reino Unido para un acuerdo carecían de detalles, poniendo a ambas partes en una carrera contra el tiempo para finalizar un acuerdo antes de la cumbre de la UE el jueves. Los aliados de la coalición del primer ministro, el Partido Unionista Democrático de Irlanda del Norte, también expresaron reservas sobre el plan. La libra, que tuvo un rally espectacular a fines de la semana pasada, está devolviendo algo de terreno esta mañana.

El índice MSCI Asia Pacífico excluyendo Japón sumó 0.8%. Japón está cerrado por vacaciones, y el país comienza la limpieza del tifón más poderoso que ha azotado en décadas. El optimismo que se evapora rápidamente sobre un comercio inminente o un acuerdo de Brexit está presionando a las acciones europeas, con el índice Stoxx 600 bajando un 1.2%. Los futuros del S&P 500 apuntan a una disminución en la apertura con el rendimiento del Tesoro a 10 años en 1.736% del cierre previo ya que el mercado está cerrado por Columbus Day.

Las monedas mostraron optimismo frente al USD ante el pre acuerdo entre China y EU al cierre del viernes. Para el día de hoy este optimismo pierde fuerza por lo preliminar del acuerdo con China solicitando una reunión este mismo mes para afinar los detalles del mismo. El mercado se mantiene muy cerca del cierre previo con día inhábil en EU.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…