Resultados 3T19

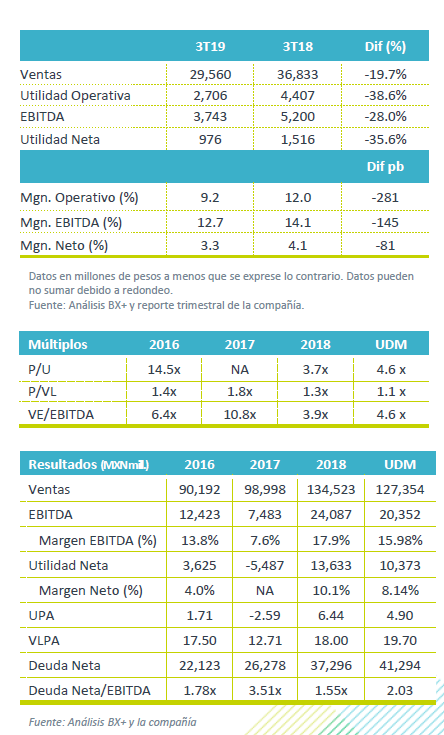

Presión en Resultados – Alpek registró una caída en ventas de 19.7% a/a, así como sus resultados operativo y neto, incluyendo sus márgenes; los cuales estuvieron fuertemente presionados.

No Modifican Guía 2019 – El flujo comparable consolidado refleja un buen resultado operativo t/t con un incremento de 12.6%, pero aún con una disminución a/a (-8.9%). Es importante recordar que la base comparable es complicada por lo que la empresa mantiene su guía 2019.

Paraxileno – Los efectos adversos de la sobreoferta del Paraxileno siguen causando revaluaciones desfavorables en inventarios; sin embargo, el efecto de este trimestre empieza a verse en menor proporción, esperamos que esta tendencia continúe en los siguientes trimestres. Así mismo, el precio del petróleo cayó de USD$68 por barril a USD$62 durante el 3T19, por lo que el precio de referencia del Paraxileno cayó 11.32% t/t.

Resultados 3T19

Presión durante el tercer trimestre – La empresa tuvo una disminución en el precio promedio del 18% a/a por menores precios de materias primas, lo que sumado a una baja del 4.77% a/a en volumen, ocasionaron una disminución en ingresos de 19.7% a/a, y una disminución de Ventas Netas acumuladas de 8% a/a .

Poliéster – El segmento de Poliéster tuvo un trimestre complicado, donde las ventas cayeron 6.44% t/t, derivado de menores precios promedio, efecto que no pudo ser contrarrestado por el ligero aumento en volumen t/t. En el comparativo a/a, los ingresos disminuyeron 19.8% por menor volumen (-4.9% a/a) y precios más bajos de materia primas. El flujo comparable de este segmento disminuyó 11% a/a por un arrastre de materia prima de USD$18 millones, aunque cabe mencionar que el impacto fue menor que los trimestres pasados, y se espera que la tendencia se mantenga en los próximos meses.

P&Q – Esta unidad de negocio presento una disminución en ventas de 24% a/a, que se atribuye a la disminución del 20% a/a de los precios de materias primas como el Propileno y Estireno, así como a una disminución del volumen del 5% a/a. El flujo operativo del segmento incluye un cargo no erogable de USD$4 millones por costo de inventario; ajustando este efecto el flujo comparable se encontró 4% t/t por arriba y 12% a/a por debajo del 3T18.

Flujo Consolidado – Ajustando el EBITDA por un cargo no erogable de USD$16 millones por costo de inventario y otras partidas no- recurrentes de USD$3 millones, el EBITDA comparable consolidado disminuyó 8.9% a/a.

Alpek mantiene su guía de resultados para 2019.

Utilidad Neta – La Utilidad Neta se contrajo 35.6% a/a, como resultado de un mayor costo financiero.

Inversiones – Durante el trimestre la compañía totalizó inversiones por activo fijo y adquisiciones por un monto total de USD$49 millones, las cuales fueron destinadas principalmente a la construcción de la planta de cogeneración de 350 MW en Altamira. Se espera para el cierre de 2019 la venta de sus dos plantas de cogeneración; una vez que la planta de Altamira se haya puesto en marcha y de inicio a la generación de ingresos.

Apalancamiento – El índice de apalancamiento fue de 2.03x, superior al 1.55x registrados finales de 2018, ya que en ese periodo los flujos se vieron favorecidos por márgenes extraordinarios de poliéster. Durante el 3T19, la empresa llevó a cabo una colocación de un bono a 10 años por USD$500 millones, recursos que utilizará para refinanciar deuda a corto plazo y extender el perfil de vencimiento de deuda de 2.7 a 4.9 años.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…