Resultados 3T19

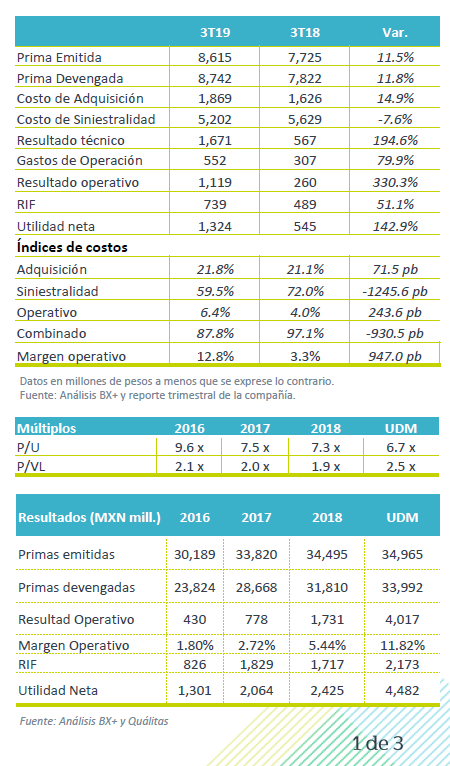

Menor siniestralidad sigue impulsando la utilidad – Quálitas registró un incrementó en utilidad neta de +143% a/a, manteniendo el crecimiento sobresaliente registrado en el año. La reducción en el costo de siniestralidad (-7.6% a/a), sigue siendo el principal factor que explica el crecimiento en utilidad.

Recuperación en primas emitidas – El rubro de primas emitidas registró una recuperación respecto a lo observado en trimestres previos, logrando un crecimiento de +11.5% a/a. El número de unidades aseguradas incrementó +2.7% a/a, cifra que contrasta con la disminución en venta de autos en México, la cual para el mismo período, registró una caída de -9.8% a/a.

Buen desempeño de las inversiones – El resultado Integral de financiamiento incrementó +51.1% a/a, gracias a un crecimiento de +8.7% a/a en el monto de activos invertibles y un mayor rendimiento sobre los mismos.

Crecimiento a doble digito en primas – El crecimiento trimestral en primas emitidas de +11.5% a/a representa una recuperación, luego de que en el acumulado al primer semestre este rubro decrecía un -2.0% a/a. El segmento tradicional (Individual y flotillas) mantuvo su buen dinamismo (+12.9% a/a). Asimismo, el segmento de Instituciones Financieras mostró una recuperación al crecer +7.2% a/a, luego de las últimas diminuciones reportadas.

Continua el beneficio por menor siniestralidad – El costo de siniestralidad siguió disminuyendo, gracias a una disminución en el robo de vehículos asegurados tanto para la industria (-9% a/a) como para Quálitas (-19% a/a). También contribuyó el menor número de eventos meteorológicos relevantes registrados en el trimestre.

Presión en otros costos – El rubro de costo de adquisición incremento un +14.9% a/a, con lo que el índice de adquisición se ubicó 21.8%, un aumento de +72 pb vs el 3T18, debido a mayores comisiones pagadas a los agentes. Por su parte, el gasto operativo vio un aumento de +79.9% a/a, explicado principalmente por la mayor provisión por PTU.

RIF – El resultado integral de financiamiento incrementó +51.1% a/a, en donde los activos invertibles (float) aumentaron +8.7% a/a, y el rendimiento de las inversiones incremento en +304 pb ubicándose en 8.4%. Lo anterior, a pesar de las disminuciones en tasas de interés por parte de Banxico (84% de la cartera esta en renta fija), gracias a un mejor desempeño en renta variable.

Mejora en Rentabilidad – Como resultado del crecimiento en ingresos y la disminución en costos, los indicadores de rentabilidad vieron mejorías. El margen operativo fue de 12.8% y el ROE UDM fue de 41.9%. Para este último, el objetivo de largo plazo de la empresa es que se mantenga en un rango de entre 18%-24%.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…