Económico

PIB China extiende desaceleración en el 3T19: 6.0% a/a vs. 6.2% anterior y 6.1% esperado. Menor expansión desde que se tiene registro (1992), al tiempo que en septiembre EEUU incrementó las tarifas a productos chinos; la inversión sigue moderándose pese a mayor gasto gubernamental en infraestructura. Los precios de materias primas (cobre +1.3%, petróleo WTI +0.9%) avanzan ante la expectativa de más estímulos económicos y dado que los datos de consumo e industria para septiembre se aceleraron.

Libra esterlina retrocede 0.1% contra el dólar a la espera de votación del Brexit. Se espera que este sábado el Parlamento Británico vote el acuerdo de salida alcanzado esta semana, con un alto grado de probabilidad de que sea rechazado. El bono inglés a 10 años sube 3.1 pb. y la libra es la divisa con peor desempeño dentro de la canasta de las principales monedas; el euro, se aprecia 0.2%.

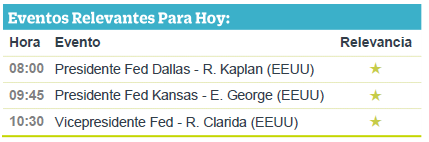

Treasury a 10 años sin mayores cambios (-0.3 pb.) a la espera de comentarios de Vicepresidente de la Fed. Ayer, el Presidente Regional de NY indicó que las últimas acciones del Instituto han ayudado a mantener a la economía y manejar los riesgos que enfrenta; indicó que persiste la incertidumbre, pese a avances marginales en comercio y el Brexit; las decisiones se tomarán reunión a reunión, descartando que la política monetaria esté en un ciclo o predeterminada.

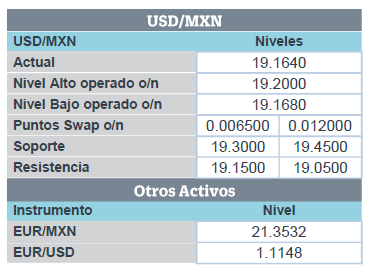

México evaluaría reactivar farmouts en noviembre. A. Romo (jefe Oficina de Presidencia) indicó que se considerará reactivar farmouts en el sector petrolero. Ello podría contribuir a dar estabilidad a la producción de crudo y reposición de reservas en el mediano y largo plazo, y acotar marginalmente el riesgo de reducción en la calificación crediticia del Pemex y el soberano. El USDMXN retrocede 0.2%, siguiendo un debilitamiento generalizado del dólar (-0.2%).

Bursátil

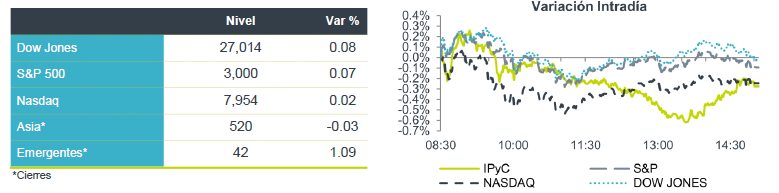

Crece China a menor ritmo. Los futuros de los mercados accionarios se ubican con movimientos marginales al alza, asimilando el reporte de PIB de China que reportó un crecimiento de 6.0% a/a, el dato más lento desde principios de la década de 1990 y menor a lo anticipado por el mercado. No obstante, en términos trimestrales presenta un mejor desempeño. En la parte corporativa, los mercados asimilan de forma positiva el reporte de Coca Cola y American Express que superaron las expectativas del consenso.

En Europa los mercados reaccionan a la imposición de aranceles por USD$7,500mn por parte de EEUU y se mantienen a la expectativa de la votación del parlamento británico que se realizará este sábado y que validará los recientes acuerdos alcanzados con el Brexit.

En México ayer los reportes de Alfa, Alpek y Nemak se encontraron por debajo de lo esperado.

Positivo

- QUÁLITAS: La Utilidad Neta incrementó 143% a/a, gracias principalmente al menor costo de siniestralidad. En Ingresos, las primas emitidas aumentaron 11.5% a/a, un repunte respecto a lo observado en el año.

- OMA: Continuó registrando expansión en márgenes de rentabilidad, ante el crecimiento en tráfico (+6.9% a/a) y la disminución en costos (-0.8% a/a). El margen EBITDA se expandió 460 pb en el trimestre.

Negativo

- ALFA: Finalizó el trimestre con una disminución en Ventas de -10.7% a/a, causados por menores precios en Alpek y una baja de volumen en Nemak, Sigma tuvo un buen trimestre, a nivel EBITDA disminuyó -20.8% a/a.

- ALPEK: Registró una caída en Ventas de -19.7% a/a y un EBITDA de -28.0%a/a, derivado de la caída en precios del petróleo y materias primas, hay que recordar que la base comparable es de máximos históricos; a nivel trimestral el Flujo comparable incrementó 12.6% t/t.

- NEMAK: Tuvo un 3T19 complicado, los Ingresos disminuyeron -14.5% a/a, la Utilidad Operativa -35.1% a/a y el EBITDA -29.0% a/a, esto como resultado de una mezcla de productos menos favorable, menores precios en el aluminio y una industria en desaceleración.

Cambio

El producto interno bruto de China aumentó un 6% en los tres meses hasta septiembre, el ritmo más lento desde principios de la década de 1990, y por debajo del pronóstico de consenso. Una desaceleración en la inversión fue el principal impulsor de la cifra inferior a la esperada. Los inversionistas esperan una reunión de los principales líderes del Partido Comunista, que se espera en los próximos días, para una posible revisión de las medidas de estímulo. Sin embargo, existe la sensación de que los funcionarios están permitiendo que el crecimiento sea un poco más lento a medida que buscan limpiar el sistema financiero y lidiar con el apalancamiento excesivo. El índice de referencia compuesto de Shanghái del país cerró un 1,3% por debajo de los datos.

Habiendo asegurado un acuerdo sobre el Brexit en Bruselas, el primer ministro británico, Boris Johnson, descubrirá mañana si puede reunir suficientes votos para pasarlo por el Parlamento. Dado que el Partido Unionista Democrático se niega a apoyarlo, confía en el apoyo de algunos miembros de la oposición y parlamentarios que expulsó del Partido Conservador. El ir y venir de las negociaciones ha llevado a una gran volatilidad en la libra, y sea cual sea el resultado de mañana, es poco probable que cambie.

La Saudí Aramco vuelve a retrasar su muy esperada oferta pública inicial. El aplazamiento, que puede durar tan solo unas pocas semanas, se produjo después de que surgieron dudas sobre la valoración a la compañía y permitirá a los banqueros incorporar los resultados del tercer trimestre en sus evaluaciones del productor de petróleo. La decisión se produce cuando varias ofertas iniciales de compañías más pequeñas luchan o se cancelan, y las empresas citan condiciones desfavorables del mercado primario.

El índice MSCI Asia-Pacífico cayó un 0,2%, mientras que el índice Topix de Japón cerró un 0,1% más bajo, ya que los números de crecimiento de China más débiles de lo esperado pesaron sobre el sentimiento en la región. El índice europeo Stoxx 600 se mantuvo sin cambios. Los futuros del S&P 500 apuntan a un inicio tranquilo de la sesión y el rendimiento del Tesoro a 10 años fue del 1.766%.

El mercado de divisas se mantiene alerta sobre el Brexit, la guerra comercial y declaraciones sobre el futuro de la política económica mundial. EL MXN mantiene un rango muy acotado entre 19.15 y 19.25 en los últimos días.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…