Económico

Mayor posibilidad de acuerdo comercial parcial. El Viceprimer ministro chino indicó que han habido progresos con EEUU en la materia; la firma del mismo podría tener lugar en noviembre (cumbre de la APEC). Junto con la evolución favorable de otros riesgos para la economía global (e.g. Brexit), genera mayor apetito por riesgo; el índice dólar retrocede (0.1%) y los rendimiento a 10 años de bonos soberanos en países desarrollados presentan alzas (EEUU +3.3 pb., Alemania +3.7 pb.).

Menor posibilidad de Brexit duro apoya GBPUSD +0.1%. La libra esterlina se cotizó en su mejor nivel desde mayo contra el dólar ante la posibilidad de que el Parlamento británico respalde el acuerdo de salida presentado por el PM; hoy podría tener lugar una votación, después de que el Parlamento decidiera retrasarla el fin de semana y que el PM solicitara una extensión de la fecha de salida.

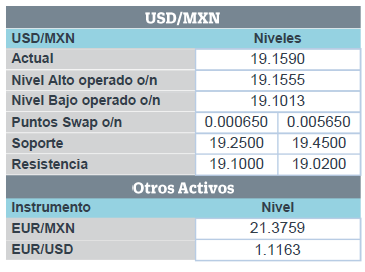

Ley de Ingresos mantiene meta fiscal: superávit primario de 0.7% PIB. Se incluyeron IVA en plataformas digitales e ISR a contribuyentes que obtengan ingresos en ellas; se modificaron IEPS a refresco y tabaco. El USDMXN se cotiza en $19.14 (+4 cts.), al tiempo que el precio del petróleo retrocede 0.4% (WTI).

A seguir. Destaca en EEUU datos del sector industrial (PMI manufactura y órdenes de bienes durables) el jueves; en Europa, el jueves será el anuncio del BCE y esta semana se esperan votaciones del Brexit en el RU; en México, destaca el IGAE para agosto y la inflación de la 1QOct (Jueves).

Bursátil

A la expectativa de reportes corporativos y acuerdo comercial. Los futuros de los mercados accionarios se ubican con un desempeño positivo, alentados por la expectativa favorable de reportes de las emisoras que se publicarán está semana y que corresponderá a un 24% de las emisoras del S&P. A la fecha han reportado el 15% de las emisoras, con una tasa de sorpresa positiva del 84% mejora a lo esperado. En temas comerciales hay expectativas positivas respecto a las negociaciones entre EEUU y China. Donald Trump, presidente de EEUU, señalo que espera se firme un acuerdo entre ambas naciones en las reuniones de cooperación Económica Asia-Pacifico a celebrarse en Chile el 1-17 de noviembre. En Europa los mercados operan con ganancias en medio de las negociaciones del Brexit, donde el sábado el parlamento retraso la votación y se solicitó una extensión del plazo hasta fines de enero de 2020.

En México la temporada de reportes se intensificará esta semana al tener como fecha límite el 28 de octubre. Hoy al cierre de mercado se espera el reporte de Grupo Lala.

Positivo

- American Express: Dio a conocer resultados trimestrales mejores a lo esperado, en un entorno donde el gasto de los consumidores sigue apoyando la economía estadounidense.

- Kansas City Southern: Sus utilidades se ubicaron por arriba de los estimados, apoyada en mayores envíos de combustible a México, país que representa cerca de un tercio de los ingresos de la compañía.

Neutral

- FUNO: Fitch ratificó la calificación de FUNO en “AAA (mex)”, con perspectiva estable, en donde se espera que la empresa ejecute su estrategia de crecimiento a través de adquisiciones y desarrollos propios mientras estabiliza su razón Deuda Neta / EBITDA en niveles de 5.5x

Negativo

- GM: Anunció que derivado de la huelga en EEUU, suspenderá temporalmente la producción del modelo Chevrolet Blazer que produce en la planta de Ramos Arizpe.

- BOEING: Circula en medios que está siendo investigado por correos electrónicos del año 2016, en donde cuestiona la seguridad del modelo Max 737.

Cambios

El primer intento del primer ministro británico, Boris Johnson, de lograr su acuerdo de Brexit a través del Parlamento el sábado fracasó, y se vio obligado a pedir a la UE una extensión del plazo del 31 de octubre. Intentará nuevamente hoy que los legisladores acuerden en principio de acuerdo, mientras que el gobierno intentará acelerar la legislación que cumpliría el acuerdo. Los inversionistas han ignorado el revés del sábado, llevando la libra a más de $ 1.3000 el día de hoy, ya que el optimismo de que se logrará un acuerdo permanece firmemente intacto.

El gobernador del Banco Popular de China, Yi Gang, enfatizó que el enfoque de política del país sigue siendo mantener bajo control la carga de su deuda, insinuando que puede que no haya mucho más estímulo en la tubería después del 6% de crecimiento del PIB de la semana pasada. Se han programado dos reuniones políticas importantes para las próximas semanas, con pocas señales aún de que habrá un impulso para garantizar que el crecimiento se mantenga en torno al 6%. Los problemas de China distan mucho de ser únicos, ya que la guerra comercial continúa erosionando la economía global. Los últimos datos sobre exportaciones de Corea del Sur y Japón mostraron nuevas caídas, y los ministros de finanzas y los banqueros centrales reunidos en el FMI se comprometieron a utilizar todas sus herramientas para ayudar al crecimiento.

El jefe de gabinete interino del presidente Donald Trump, Mick Mulvaney, dijo que no se ha ofrecido a renunciar ya que la Casa Blanca lidia con las consecuencias de una semana difícil que terminó en que el presidente retirara el resort de golf Trump National Doral en Miami como anfitrión del G7 del próximo año. Hubo mejores noticias en el frente comercial cuando el viceprimer ministro Liu He, el principal negociador de China, dijo el sábado que se habían hecho «progresos sustanciales», sentando una «base importante» para la fase uno de un acuerdo.

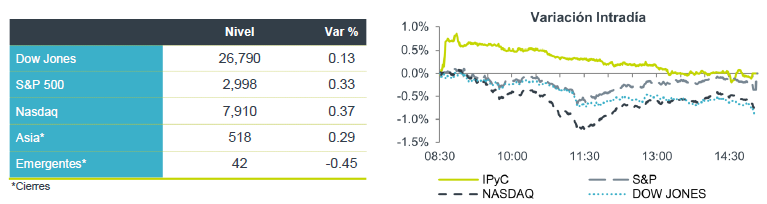

El índice MSCI Asia-Pacífico subió 0.3% mientras que el índice Topix de Japón cerró 0.4% más alto. En Europa, el índice Stoxx 600 había ganado un 0,4%, con acciones cíclicas que lideraron el avance. Los futuros del S&P 500 apuntan a una apertura positiva y el rendimiento del Tesoro a 10 años en de 1.771%.

En general los mercados incluyendo las monedas operando en tono positivo tras las declaraciones de China sobre la guerra comercial en las que se muestra optimista sobre avances importantes para la firma del acuerdo fase uno. El MXN se mantiene dentro del rango de los últimos días entre 19.12 19.23.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…