Resultados 3T19

Reporte positivo – Lala reportó cifras por arriba de nuestras expectativas y las del mercado a nivel operativo, impulsada por los ingresos recibidos de la venta de Lactalis.

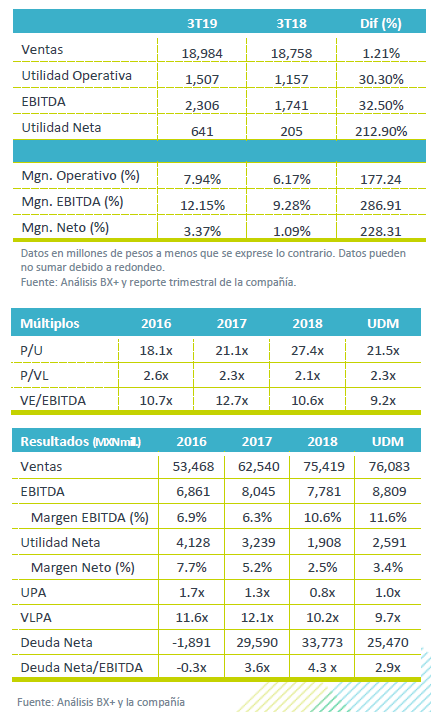

Ventas estables – Las ventas totalizaron P$18,984mn, un avance de 1.21% a/a por debajo de nuestro estimados de +3.0% a/a. El resultado en ventas se atribuyó al avance de 3.2% a/a en México, del 4.0% a/a en EEUU, y del 11.4% de Centroamérica, contrarrestado por una disminución de 0.2% a/a en Brasil.

Menores costos e ingresos extraordinarios impulsan rentabilidad – Durante el trimestre el costo de venta disminuyó 0.3%a/a, impulsado por mayores precios, desplazamiento de productos con mayor margen e iniciativas de productividad en México y Brasil. Por su parte los gastos operativos incrementaron el 11.9% a/a. La utilidad de operación avanzó 30.3% a/a reflejando el pago recibido por Lactalis. El EBITDA creció 32.5% a/a como resultado de los avances a nivel operativo.

Beneficia menor tasa impositiva – Durante el trimestre, la tasa efectiva de impuestos decreció de 30.6% desde 55.1%, a lo que se sumó los ingresos por la desconsolidación del JV de Elopak .

México avance por precios, volumen se contrajo – Los ingresos de México (75% de las ventas) crecieron 3.2% a/a, impulsados por mayores precios realizados a final del 2018. El volumen reportó una contracción derivado de un menor dinamismo en el consumo, así como el impacto negativo que tuvo una planta de quesos que generó un desabasto en inventario, por lo que este segmento retrocedió 8.8% a/a. El EBITDA presentó una contracción de 50pb en margen, como resultado del impacto en ventas y al gasto generado por el desabasto de la planta de quesos.

Brasil, con mejor desempeño respecto a trimestre previo – Los ingresos de Brasil (16% de las ventas) presentaron un retroceso de 0.2% a/a, principalmente por la desaceleración económica que presenta dicho mercado. Es de señalar que el negocio en la región sigue generando participación de mercado en ciertos segmentos, aunque siguió afectando la reducción de la leche como resultado de aumento en la leche cruda. A nivel de EBITDA se reportó una expansión en margen de 1,050pb como reflejo del pago que recibió la empresa de grupo Lactalis. Excluyendo este efecto, el margen operativo se mantuvo estable.

EEUU apoyan mayores precios y tipo de cambio – Las operaciones de Estados unidos (5% de las ventas) crecieron 4.0% a/a, y 1.6% a/a en moneda constante, reflejando el aumento de precios. Por segmento, la leche continuo creciendo tras la ubicación en Costco, mientras que el volumen de yogurt reportó una contracción, en línea con la estrategia de la compañía de reducir su presencia en cadenas no rentables. A nivel operativo, reportó un crecimiento de 2,150pb, finalmente este segmento de negocio reportó avances por eficiencias a nivel operativo y de reestructura.

Centroamérica con fuerte avance – Los ingresos de Centroamérica (4% de las ventas) presentaron un avance de 11.4% a/a, logrando un positivo desempeño en las diferentes regiones por bases de comparación. Este aumento fue impulsado por la expansión de ventas en monedas locales de 16.3% en Nicaragua y de 12.1% en Guatemala, así como un mayor volumen en la zona. A nivel operativo se reportó un avance en EBITDA, ante las mejoras en la reestructura de Nicaragua tras la crisis política que presenta ese país.

Crece utilidad neta – La utilidad neta presentó un importante impulso derivado de una menor tasa de impuestos misma que pasó de 55.1% desde el 30.6% por la reducción de gastos no deducibles en México y una menor inflación. Asimismo Grupo Lala reportó los ingresos de la desconsolicacion del JV de Elopack.

Gastos Financieros – Por su parte los gastos financieros registraron P$600mn relacionados con la adquisición de Vigor en Brasil. Pero se observó una reducción en los gastos de financiamiento de 11%, debido a operaciones intercompañías.

Apalancamiento disminuye – La deuda total finalizo en P$28,198mn; con esto la razón de Deuda Neta/EBITDA se ubicó en 2.9x. De acuerdo con la compañía la desconsolidación del JV de Elopak y la implementación del IFRS impactaron en 0.08x este indicador.

Perspectiva – Los resultados fueron positivos y mejor a lo esperado a nivel operativo. A pesar de nos mantenemos con cautela del desempeño de las operaciones en México que están reflejando una contracción en el volumen, principalmente en el segmento de leche dado el entorno de desaceleración en la economía. Debemos resaltar el avance observado en Brasil y en EEUU donde ha logrado mejorar la rentabilidad y tener un mayor avance de mercado.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…