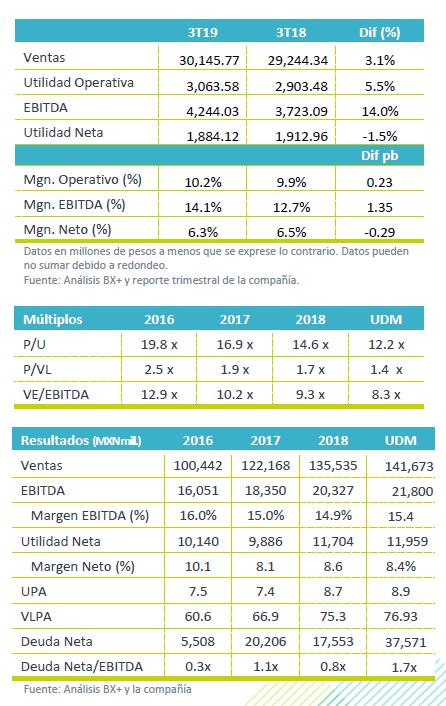

Resultados 3T19

Reporte positivo a nivel operativo – Liverpool reportó cifras positivas a nivel operativo al 3T19, en línea con nuestros estimados, pero por debajo de los esperados por el consenso. En el trimestre, los ingresos y EBITDA crecieron 3.1% a/a y 14.0% a/a; respectivamente.

Crecimiento en ventas – La división Comercial presentó un avance de 1.7% a/a derivado del aumento en Ventas Mismas Tiendas. En el formato Liverpool, el crecimiento fue de 0.4% a/a (vs 2.3%e) mientras que en Suburbia mostraron una caída de -5.9% a/a (vs 4.3%e). Esto se ubicó por debajo del reporte de la ANTAD, mismo que mostró un avance de 1.8% a/a en el trimestre; así como del segmento de Intereses el cual avanzó 14% a/a y del 8.8% a/a mostrado en el arrendamiento.

EBITDA – El mejor desempeño en el EBITDA respecto a las ventas se atribuyó a la estabilidad en el margen bruto, que compensó el crecimiento de 4.8% a/a en gastos de operación. Asimismo, el impacto de la NIIF 16 benefició este resultado, pues sin este efecto el EBITDA hubiera crecido 1.0% a/a y el margen se hubiera contraído 26pb.

Caen ventas de Suburbia – Por segmento de negocio, las ventas de Suburbia reportaron una contracción de 5.9% a/a en VMT, como resultado del efecto negativo que generó el cambio de plataforma tecnológica, mismo que derivó en complicaciones tanto en el envío como en la recepción de mercancía.

En Liverpool el avance en VMT fue de 0.4% a/a, afectado por un retroceso en el ticket de 0.1% a/a, siendo los departamentos de niños, damas y cosméticos, los que mostraron un menor crecimiento.

Ventas online crecen 40.0% – Destaca el crecimiento de 144% a/a de las ventas a través del canal Liverpool Pocket, donde las descargas aumentaron 60%. Las ventas digitales (Internet, Catálogo Extendido) representaron el 8.6% de las ventas totales de la compañía.

Del total de los clientes el 11.8% es Omnicanal y representaron el 28.4% de las ventas totales de las tiendas Liverpool. La empresa continua invirtiendo en este segmento y ha logrado tener un mayor aprovisionamiento (87%), lo que ha mejorado el servicio de entrega en toda la república. La compañía destaca el avance en este segmento, mismo que ha reducido en 10% los tiempos de envío.

Cartera vencida sube a 5.9% desde 5.6% previo – El negocio Financiero presentó un incremento en ingresos de 14.0% a/a, con un incremento en la cartera de clientes de 5.4% a/a. Los niveles de cartera vencida se ubicaron en 5.9% desde el 5.6% reportado en el trimestre previo y 10pb por arriba de los reportado en el mismo trimestre del año anterior. Las reservas de cartera vencida crecieron 30.4% a/a. El incremento provino de las reservas asociadas a Suburbia.

Usan más crédito Liverpool – La participación de las tarjetas Liverpool fue de 46.3%, un incremento de 50pb respecto al mismo trimestre del año anterior y representaron 21% de las ventas. Por su parte, la tarjeta Suburbia alcanzó una participación de 15.5%.

Arrendamiento, ocupación en niveles de 95.2% – Los ingresos por este concepto crecieron 8.8% a/a impulsados por la apertura de Galerías Coapa

Resultados operativos – El margen bruto de la división comercial reportó una disminución de 10pb. De forma consolidada, el margen bruto presentó un avance de 74pb, impulsado por la división de crédito. Por su parte los gastos de operación aumentaron 6.8% a/a, como resultado de la provisión de $200mp para el cierre de Fábricas de Francia, así como incremento en energía eléctrica, gastos de personal y aperturas.

EBITDA – En el trimestre el EBITDA presentó un avance de 14.0% a/a, considerando la norma NIIF16; sin este efecto el incremento fue de 1.0% a/a con un deterioro en el margen de 26pb.

Derivado de los mayores costos financieros como resultado del efecto de la NIIF16, la utilidad neta presentó un avance de 1.5% a/a.

Perspectiva negativa – Los resultados fueron por debajo de lo esperado. Consideramos que las ventas fueron afectadas por el entorno de desaceleración que presenta el consumo. Para el resto del año, creemos que el ambiente se mantendrá con menor dinamismo.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…