Económico

Incertidumbre global incide cautela. Ayer, el Parlamento Británico apoyó, en principio, el acuerdo de salida, pero rechazó el programa para entregar el Brexit el 31 de octubre. Podría retrasarse la fecha de salida y/o haber nuevas elecciones en el Reino Unido. Ello, y la preocupación sobre los efectos de la desaceleración global en empresas (e.g. Caterpillar), impulsa la demanda por activos de refugio: oro +0.4%, rendimiento treasury a 10 años -2.8 pb; la libra esterlina no presenta cambios tras depreciarse 0.7% frente al dólar ayer.

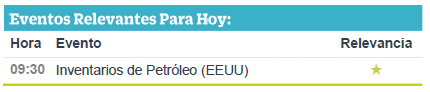

Petróleo retrocede 0.9% (WTI) a la espera de cifra de inventarios. Se espera que los inventarios en EEUU hayan presentado un incremento semanal de 3 Mdb, sumando así seis semanas al alza; también incide negativamente un entorno de menor aversión al riesgo.

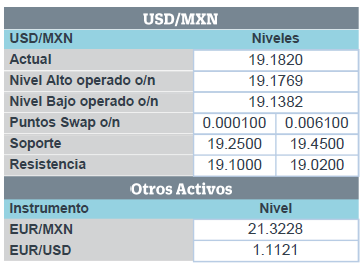

Producción de crudo en MX sube por cuarto mes. De acuerdo a la CNH, la producción avanzó por cuarto mes, alcanzando en septiembre su mayor nivel en el año (1.713 Mdbd). Estabilidad en la producción de petróleo moderaría la contracción en el sector industrial en el 2S19. Persiste el riesgo de degradación de la calificación crediticia de Pemex si recuperación en producción y reservas no es sostenible, entre otros. El USDMXN se cotiza en $19.15; se deprecia 0.1%, siguiendo a otras divisas emergentes y relacionadas al petróleo (rublo ruso -0.4%).

Bursátil

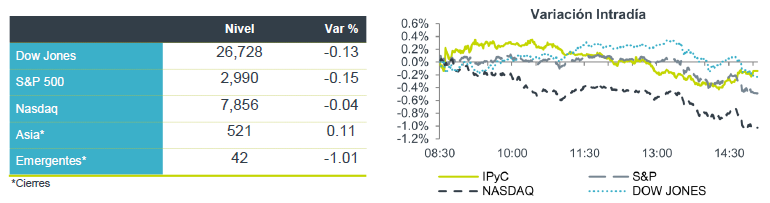

Presión por títulos del sector tecnológico. Los futuros de los mercados accionarios se encuentran con movimientos negativos, luego de la revisión a la baja que realizó Texas Instrument en sus estimados para este año, así como por la investigación antimonopolio en la que se encuentra Facebook; presionando a las acciones tecnológicas. Por otro lado, antes de la apertura se dieron a conocer los reportes de Boeing y Caterpillar con cifras por debajo de lo esperado, y en el caso de la última una revisión a la baja en su guía para el año. Dentro de los reportes que se esperan el día de hoy destacan Microsoft y Tesla al cierre de mercado. En el mercado Europeo, se mantienen las tensiones con respecto al Brexit, en donde hay señales que indican la posibilidad de nuevas elecciones en enero de 2020. Hoy en México se esperan los reportes de Alsea, Chedraui, Creal, Ienova, Lab, Orbia, BBajio, Bachoco, Gruma y Walmex.

Positivo

- GCARSO: PEMEX adjudicó a un consorcio conformado por CICSA (subsidiaria de GCARSO) y Permaducto, un contrato para la ingeniería, procura y construcción de dos unidades de infraestructura marina en Campeche por un monto de P$2,418 millones y US$191.7 millones.

Neutral

- GCC: Reportó resultados por arriba de lo esperado, con las siguientes variaciones: Ventas +8.3% a/a, Utilidad de Operación +9.0% a/a y EBITDA +15.8% a/a, gracias a un aumento de volúmenes y mejor escenario de precios. Sin embargo, la empresa disminuyó su guía de crecimiento para ventas y EBITDA 2019.

- LIVEPOL: Reportó cifras positivas a nivel operativo, pero por debajo de lo esperado por el consenso. En el trimestre, los ingresos y EBITDA crecieron 3.1% a/a y 14.0% a/a, respectivamente. Las VMT en Suburbia se contrajeron -5.9% y en Liverpool crecieron +0.4% a/a.

- AEROMEX: En el 3T19 reportó una caída de -0.5% a/a en ingresos, ante el menor tráfico (-5.1% a/a). En utilidad operativa y UAFIDAR la empresa logró incrementos de 12.8% a/a y 0.8% a/a, respectivamente.

Negativo

- JAVER: En el 3T19 registró una caída de -4.6% a/a en ingresos, por una disminución de -7.5% a/a en unidades vendidas, impactando el EBITDA con una baja de 8.3% a/a.

Cambios

El testimonio de William Taylor, el principal enviado de Estados Unidos a Ucrania, ha dado un nuevo impulso a una investigación de juicio político contra el presidente Donald Trump. La declaración preparada de Taylor amenaza con destruir la reiterada afirmación de la Casa Blanca de que no se ofreció «quid pro quo» a Ucrania, vinculando los pagos de ayuda a una investigación de los rivales políticos de Trump. El testimonio, coloca al Secretario de Estado Michael Pompeo en una posición incómoda, ya que podría tener que respaldar al enviado que eligió para Ucrania sobre el presidente.

Después de ganar la votación de su proyecto de ley Brexit, pero perder el que le permitiría convertirse en ley a tiempo para la fecha límite del 31 de octubre, el primer ministro británico, Boris Johnson, está considerando otro intento de convocar a elecciones generales. Es probable que la Unión Europea otorgue una prórroga hasta el 31 de enero, dejando tiempo para la votación y dando a Johnson la oportunidad de asegurar una mayoría activa en el Parlamento. Lo único que parece seguro en este momento es que se reduzca el riesgo de un Brexit sin acuerdo, algo que permitió a la libra mantener la mayor parte de sus ganancias recientes.

El paquete de rescate de $ 9,500 millones de WeWork de SoftBank hará que el conglomerado japonés controle que el 80% de la compañía y el fundador Adam Neumann abandone el directorio. La caída en desgracia de la compañía y su líder ha sido notable. Ahora que la gerencia considera el despido de miles de empleados y se enfrenta a una gran tarea solo para cumplir con el alquiler, es probable que el futuro de la compañía sea muy diferente de la era de Neumann.

El índice MSCI Asia Pacífico se mantuvo sin cambios, mientras que el índice Topix de Japón cerró 0.6% arriba después de un feriado. En Europa, el índice Stoxx 600 fue 0,1% más bajo, con rendimiento de las acciones defensivas debido a que las empresas de tecnología se vieron presionadas. Los futuros del S&P 500 apuntaban a una apertura tranquila y el rendimiento del Tesoro a 10 años en 1,741%.

Las monedas emergentes mantienen las ganancias de la última semana a la espera de mayores señales sobre el pre acuerdo fase 1 ente China y EU, así como las señales de debilidad de la economía estadunidense que derivarían en mayores estímulos a través de reducción a las tasas y/o compra de activos en el balance de la Fed, lo que ayudaría a que el USD se siga debilitando.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…