Resultados 3T19

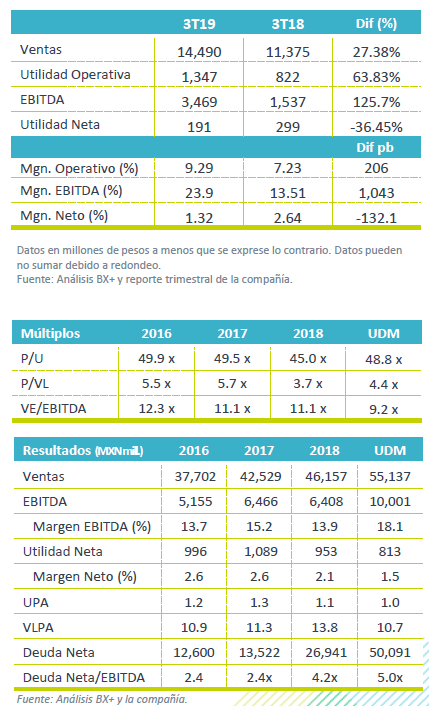

Buen Trimestre – Alsea presentó resultados positivos, en línea con nuestras estimaciones, y por encima de lo que esperaba el mercado, excepto en utilidad neta.

Fuerte Avance por Adquisiciones – Los ingresos continuaron creciendo a ritmo de doble dígito (+27.3% a/a) por la integración de 376 unidades de Vips en España, 81 Starbucks en Francia y Benelux, y el crecimiento orgánico de 136 unidades. El avance en Ventas Mismas Tiendas de 6.3 % a/a, mejor a nuestro estimado de 3.7% a/a, por el mejor desempeño en Sudamérica. (México +3.6% a/a; Europa 2.6% a/a y Sudamérica 18.6% a/a).

EBITDA – El EBITDA creció 125.7% a/a, por una mejora en el costo de ventas, el mejor desempeño en Sudamérica, impulsado por Chile y Colombia, así como eficiencias operativas en la misma región.

Utilidad Neta – La utilidad neta mayoritaria presentó un retroceso de 36.45% a/a, ubicándose en P$191 mn, como reflejo de perdidas cambiarias, y al incremento en el costo de la deuda por las recientes adquisiciones.

México (47% de las Ventas) – Las ventas en México presentaron un avance de 6.2% a/a, al sumar P$6,680mn, atribuible a la apertura de 54 unidades corporativas y 5 subfranquiciadas; así como al incremento de 3.6% en VMT, resultado en línea con nuestra expectativa de 3.5% a/a. En el trimestre se observó un mejor desempeño de la marca Burger King, y de Starbucks y Vips, que crecieron a un nivel cercano a un dígito medio. A nivel operativo, el EBITDA ajustado en México reportó un crecimiento de 7.6% a/a, reflejando el mejor desempeño en ventas, así como un mayor control de costos que compensaron el incremento en el salario mínimo, mayores costos por tarifas arancelarias en productos importados de EEUU y energía. El margen EBITDA creció 30 pb a 22.9%.

Europa (36% de las Ventas) – En el trimestre, las ventas en Europa crecieron 124.6 a/a, derivado de las adquisiciones de Vips y Starbucks y el avance de 2.4% a/a en VMT, lo que permitió compensar el impacto de la devaluación del Euro frente al MXN. Con esto, el EBITDA avanzó 91.6% a/a, con un deterioro en margen de 260 pb, como resultado de los costos de las recientes adquisiciones y mayores salarios en España. Las sinergias alcanzaron 2.7 millones de euros, frente a un impacto en liquidaciones de 1.0 millones por liquidaciones

Sudamérica (17% de las Ventas) – Las ventas totales decrecieron 1.9% a/a, donde las operaciones en Argentina se vieron afectadas por un una devaluación de la moneda local frente al MXN de 50% en los últimos 12 meses. Excluyendo el impacto de Argentina, la región Sudamérica habría crecido 33.1% a/a. Colombia sigue afectada por la reforma tributaria, que cambio de un impuesto al consumo de 8% a un régimen de IVA de 19%. Del lado positivo, se ubicaron las ventas en Chile. El EBITDA avanzó 2.9 a/a, un avance en margen de 80 pb durante el trimestre, resultado de las desincorporaciones de PF Chang en Brasil y Burger King en Colombia.

Mantiene alto nivel de apalancamiento – La deuda aumentó P$10,020 mn, como resultado de la adquisición de las operaciones en Europa. La razón Deuda Neta/EBITDA se ubicó en 3.3x a/a, estable respecto al trimestre previo, sin incluir el efecto de la NIFF 16.

NIIF16 – En este trimestre la adopción de la NIIF 16 presentó un efecto positivo por P$31 mn en el estado de resultados, lo que representa el 13.4% de la utilidad neta. A nivel de EBITDA, el efecto es por P$1,550mn, un incremento de 1043 pb en el margen EBITDA A 23.9%. Lo anterior ubica el nivel de apalancamiento en 5.0x Deuda Neta/EBITDA .

Positivo desempeño en México y Europa – Los resultados observados en México son positivos en un entorno de desaceleración en el consumo. En Europa los resultados reflejan los efectos positivos de las remodelaciones que ha realizado en los diferentes formatos. Consideramos que los resultados para el cierre de año seguirán reportando cifras positivas, dada la estrategia en las marcas, que le permite seguir creciendo su participación de mercado.

Te recomendamos

TRIMESTRAL – Alsea 2T19

Resultados 2T19 Reporte Mixto – Alsea presentó resultados mixtos en línea con nuestras estimaciones pero por debajo de lo que esperaba el mercado a…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…