Resultados 3T19

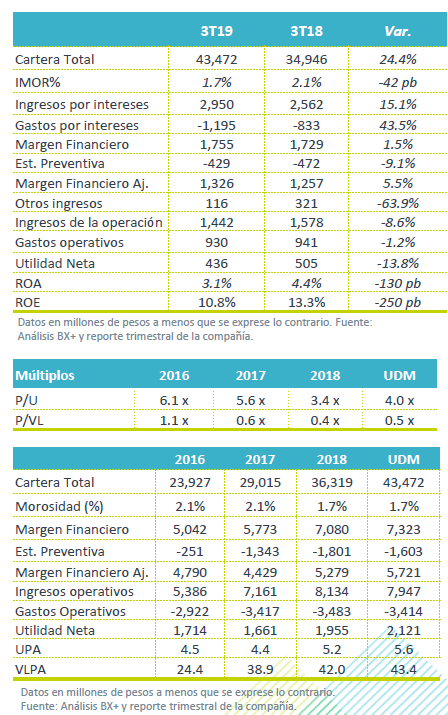

Buen crecimiento en cartera, menor utilidad – La cartera de crédito continuó viendo un buen desempeño, creciendo +24.4% a/a. Sin embargo, el margen financiero se vio afectado por el mayor volumen y costo de la deuda, lo que a su vez afectó la utilidad e indicadores de rentabilidad.

Presión en Margen Financiero – El margen financiero creció 1.5% a/a, como resultado del crecimiento de 15.1% a/a en ingresos por intereses, el cual se vio contrarrestado por el aumento de 43.5% a/a en gastos por intereses. La menor estimación preventiva (-9.1% a/a) derivada de una menor morosidad, contribuyó al incremento de 5.5% a/a en margen financiero ajustado.

Disminución en gastos – Los gastos operativos cayeron -1.2% a/a. Sin embargo, esta eficiencia no fue suficiente para contrarrestar la presión en margen financiero, por lo que la utilidad neta disminuyó 13.8% a/a.

Mantiene crecimiento alto en cartera – La cartera de crédito mantuvo un buen ritmo de crecimiento (+24.4% a/a), en donde el incremento en nómina (62.1% de la cartera) fue de 11.5% a/a. Por otro lado, sigue destacando el crecimiento en Pymes (13.8% de la cartera) de 86.2% a/a.

El cambio en mezcla del portafolio y el mayor costo de fondeo afectaron el Margen Financiero – El Margen Financiero incrementó 1.5%, explicado por un incremento de 15.1% a/a en ingresos por intereses, contrarrestado por el incremento en gastos por intereses de 43.5% a/a. En la parte de ingresos por intereses, el crecimiento en productos menos rentables, como, Pymes y autos, afecta la rentabilidad mientras que del lado de los gastos, el mayor volumen de deuda y la tasa de fondeo más alta (13.2% 2T19 vs 12.0% en 3T18) explican el aumento. Sin embargo, esta presión en Margen fue parcialmente mitigada por una reducción en la estimación preventiva de -9.1% a/a, gracias al buen desempeño de la cartera.

Mayores eficiencias – Los gastos de administración disminuyeron un 1.2% a/a, principalmente por menores gastos en la operación en EEUU (- P$11.7 millones) y en Centroamérica (-P$32.8 millones). Derivado de lo anterior, el índice de eficiencia observó una mejora, en el acumulado de 2019 este indicador se ubica en un nivel de 43.3% vs 45.2% para el mismo período de 2018.

Disminución en rentabilidad – La utilidad neta disminuyó un 13.8% a/a, mientras que los indicadores de rentabilidad, ROE, ROA y MIN continuaron viendo contracciones, principalmente derivado por las presiones en margen explicadas por el cambio en mezcla del portafolio y el mayor costo de fondeo. Con respecto a esto último, cabe decir que en los próximos trimestres la empresa espera ver un menor costo de fondeo debido a las disminuciones en tasas por parte de los bancos centrales, y la colocación de notas por un monto de EUR 350 millones a tasa de 5%

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…