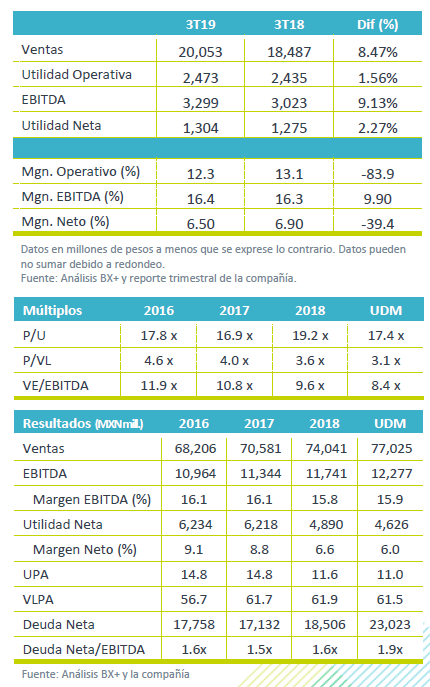

Resultados 3T19

Reporte Mixto – Gruma presentó un buen incrementó en ventas y EBITDA, pero con contracciones en el margen operativo y neto.

Incrementa Volumen – Para el tercer trimestre del año, la empresa tuvo un incremento en el volumen de ventas del 3% a/a, derivado de un importante crecimiento en el volumen de Gruma Europa del 20% a/a y del 5% a/a en Gruma EEUU.

Utilidad Operativa Comparable – El EBITDA de la compañía tuvo un aumento del 9.13% a/a; sin embargo, derivado de la adopción de la NIIF 16, el EBITDA tuvo un beneficio por P$237 millones. En términos comparables, el EBITDA incrementó el 1.29% a/a.

Alza Marginal en Utilidad Neta – Se tuvo un mayor costo de financiamiento neto para el trimestre; sin embargo, derivado de ganancias cambiarias y una menor tasa impositiva, la utilidad neta subió el 2.27% a/a, con una ligera contracción de 39 puntos base en su margen.

Ventas Incrementan – La empresa presentó un incremento en el volumen de ventas de 3% a/a, totalizando en 1,056 mil toneladas, como resultado de un incremento del 20% a/a en Gruma Europa, y del 5% a/a en Gruma EEUU. Adicionalmente, mayores precios en EEUU y Gimsa, así como un USD mayor a/a, apoyaron a incrementar las ventas en un 8.5% a/a. Sin efectos cambiarios den USD/MXN, las ventas hubieran incrementado el 5.86% a/a.

EEUU Apoya Tipo de Cambio y un Mayor Volumen – Las variaciones del tipo de cambio incrementaron P$483 millones las ventas. Sin embargo, se presentó un sano crecimiento en volumen, donde la venta de harina de maíz aumentó el 8% a/a, y el negocio de tortilla el 2% a/a, y un incremento en los precios promedio de los productos. Con esto las ventas de la región incrementaron el 6% a/a a P$11,111 millones.

GIMSA – Las ventas incrementaron el 4% a/a derivado de los incrementos en precios realizados a finales de enero de este año. Así mismo, el costo de ventas tuvo una mejora que fue contrarrestada por mayores gastos de venta, por lo que la utilidad de operación crece el 6% a/a, con una mejora marginal en el margen de 11.5% a 11.7%.

Europa Tiene Volumen Importante – El alza del 20% en volumen se debe a un incrementó en el negocio de molienda de maíz del 23% a/a, como resultado de 1) Ventas extraordinarias de maíz, 2) Un sobre inventario de clientes en el Reino Unido por posibles disrupciones del Brexit; y 3) Aumentos en clientes existentes y nuevos en Asia. Así mismo, el negocio de tortilla incrementó un 11% a/a. Similar a Gimsa, una reducción en costos, pero aumento en gastos, hacen que la utilidad de operación mejore el margen pero en mayor magnitud, de 4.8% a 5.2%, totalizando así con un incremento en EBITDA de 17% a/a. El impacto de la NIIF 16 es mas pequeño en esta región, y el EBITDA incrementa 12% a/a.

Centroamérica Presiona Resultados – Con una disminución del 2% a/a en volumen, las ventas aumentan el 5% a/a, por una mejor mezcla de producto, menores descuentos, y beneficios del tipo de cambio. Sin embargo, la utilidad de operación disminuye el 10% a/a, y el EBITDA disminuye el 1% a/a, con los efectos del NIIF 16.

Resto del Mundo – Para el trimestre, las operaciones fuera de México representaron el 74%, lo que se reflejó en los resultados consolidados. El tipo de cambio y la adopción de la NIIF 16 también ayudaron a incrementar el resultado operativo; sin embargo, el margen operativo y el margen neto se contraen 84 y 39 puntos base, respectivamente.

Utilidad Neta – Una utilidad por cambios en el valor razonable de derivados y una menor perdida por fluctuación cambiaria, ayudaron a contrarrestar el incrementó en el pago de intereses. Así mismo, una menor tasa impositiva ayudo a que la utilidad neta incrementara el 2.27% a/a.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…