Resultados 3T19

Mejor a lo esperado – Grupo Bimbo presentó resultados positivos por arriba de nuestras expectativas y las del mercado a nivel operativo y neto. Reportando un sólido desempeño en México y EAA.

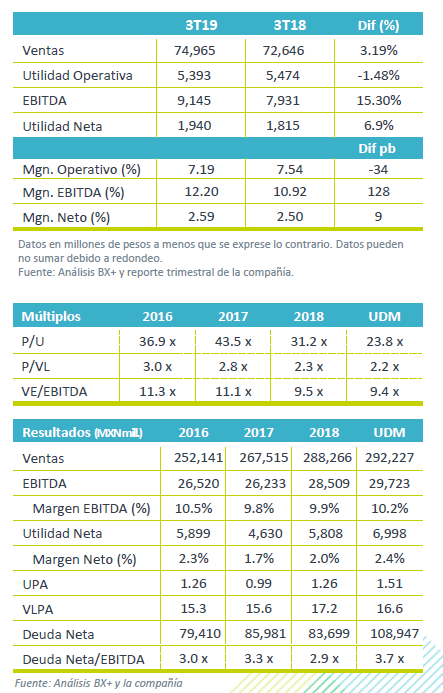

Ingresos – Los ingresos totalizaron P$74,965 mn, un crecimiento de 3.2% a/a. Lo anterior como resultado de los avances de 3.4% a/a en EEUU, 2.1% a/a en México, 7.4% a/a en Latinoamérica, y un crecimiento en Europa, Asia y África del 1.6% a/a.

Retrocede margen bruto – La utilidad de operación retrocedió 1.5% a/a, resultado de mayores costos de materia prima que presionaron el margen bruto, así como un cargo no monetario de USD$48mn por un pasivo relacionado con los Planes de Pensiones Multipatronales (“MEPPs”). Sin este cargo la utilidad de operación avanzó 16% a/a, por eficiencias en gastos en todas las regiones. Por su parte el EBITDA avanzó 15.3% impulsado por la NIFF16 y el desempeño operativo en las regiones.

Utilidad Neta – La utilidad neta creció 6.9% a/a, derivado de la implementación de la NIIF16 que derivo en un incremento en los costos de financiamiento y el cargo relacionado a los MEPPS.

En EEUU (50% de las ventas totales) – Las ventas crecieron 3.4% impulsado por un mejor desempeño en volumen y por las variaciones del tipo de cambio, ya que en el trimestre el dólar se apreció 2.3% a/a. Así mismo se tuvo un buen desempeño en las categorías de pan dulce y botanas en Estados Unidos. En la parte operativa, Norteamérica presentó avances en eficiencias operativas, lo que derivo en un crecimiento en EBITDA DE 11.0% a/a, con un avance en margen de 110pb.

En México (31 % de las ventas) – Las ventas en México crecieron 2.1% a/a, mostrando una recuperación en el volumen; sin embargo, la empresa sigue reportando que el mercado resintió un entorno de consumo débil, principalmente en las categorías de pan dulce y botanas. A nivel operativo, se presentó una contracción en margen bruto, como resultado de mayores costos de materia prima, mismos que fueron compensado con un mejor desempeño en la parte de gastos, lo que derivo en un avance de 5.5% a/a en EBITDA y de 60 pb en el margen EBITDA .

Latinoamérica (10% de las ventas) – La región sorprendió al crecer 7.4% a/a en ingresos a pesar de la debilidad económica que se reporta en mercados como Argentina y Brasil. Los mercados que destacaron fueron Colombia, y Chile. El margen de EBITDA reportó una contracción de 120 pb, como resultado del incremento en costos de materia prima y de mayores gastos operativos en Brasil.

Europa, Asia, África (9% de las ventas) – Los resultados fueron menor a nuestros estimados, con un avance de 1.6% a/a vs 11.0%e a/a como resultado de la presión del tipo de cambio y de los débiles resultados en China. Este mercado presentó un avance de 410 pb en el margen, derivado de mayores sinergias.

Utilidad Neta crece 6.9% – La utilidad neta avanzó como resultado de los crecimientos a nivel operativo y una mejor tasa de impuestos, factores que compensaron el cargo no monetario relacionado con los MEPPs. La utilidad neta presentó una expansión de 10 pb.

Crece apalancamiento – El nivel de apalancamiento presentó un nivel de deuda neta / EBITDA ajustado de 2.6x, como resultado de la emisión de un bono por US$600mn utilizados para refinanciar un bono con vencimiento en 2020. Se mantiene un nivel de costo promedio de deuda de 6.0%, con un vencimiento de 13.8 años. Sin ajustar, el nivel de apalancamiento cerro en 3.7x.

Adquiere planta – Bimbo firmo un acuerdo para adquirir la planta de Paterna de Cerealto Siro Foods en Valencia España. Los datos de la transacción no fueron revelados, esperaríamos más detalles en la llamada de resultados.

Perspectiva Positiva – Los resultados fueron mejor a lo esperado. Destaca la recuperación en volumen que presentó en México, combinado con los resultados positivos en EEUU. De igual manera, para Latinoamérica los resultados fueron positivos. Consideramos que la empresa logrará sostener este ritmo de crecimiento en la ultima parte del año, dadas las estrategias que ha implementado para seguir ganando mercado en EEUU y México. Para las operaciones en Europa, Asia y África, la perspectiva es neutral.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…