Reporte 3T19

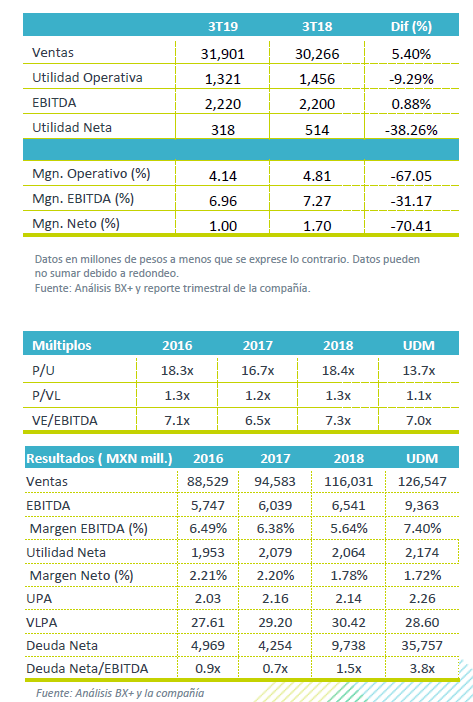

Reporte Débil – Chedraui reportó crecimientos débiles con un deterioro en la rentabilidad. Los ingresos presentaron un avance de 5.4% a/a, el EBITDA reportó un avance marginal de 0.9% a/a con una caída en margen de 31pb. A nivel neto, este retrocedió 38.26% a/a.

Crecimiento en Ventas – Durante el 3T19, los ingresos totalizaron P$31,901 mn, un avance del 5.4% a/a, impulsados por un avance de 5.4% a/a de los ingresos en México y de 5.2% a/a en EEUU, así como un crecimiento de 13.3 % a/a en la división inmobiliaria.

Se contrae rentabilidad – El margen bruto mejoró 20 pb, a pesar de la fuerte inversión en precios que realizaron en México. Por su parte los gastos de operación crecieron 9.1% a/a debido a mayores aperturas y a la consolidación de las unidades de EEUU que operan con una mayor estructura de gastos. Derivado de lo anterior, el EBITDA creció 0.8% a/a, con una contracción margen de 31pb.

Impacta NIIF Utilidad Neta – La utilidad neta retrocedió 38.2% a/a como resultado de mayores costos financieros por la adquisición de Fiesta en EEUU y los efectos de la NIIF16.

México, menor dinamismo– El crecimiento VMT de México fue de 0.5% a/a, por debajo del 3.2% a/a de la ANTAD y del 3.6% de Walmex. Los ingresos crecieron 5.4% a/a, favorecido por la incorporación de 21 tiendas en los últimos 12 meses, representando un incremento de 5.7% en el piso de ventas.

A nivel operativo, el margen bruto se mantuvo estable, lo anterior es positivo si se considera el fuerte ambiente competitivo que se reportó en el sector, no obstante, mayores gastos de operación derivaron en un avance de 2.3% a/a en el EBITDA y un margen de 8.01%, una contracción en margen de 100pb.

Fiesta, impacta resultados en EEUU – El avance en ingresos en EEUU fue de 5.2% a/a al sumar P$13,189mn, impulsado por el avance de 4.9% en las ventas de El Super y el efecto positivo en el tipo de cambio. La apreciación de 2.3% del peso frente al dólar, compenso el retroceso de la cadena Fiesta. En el trimestre las VMT el Super crecieron 1.8% a/a, mientras que Fiesta retrocedió 3.2% a/a. La empresa realizó la apertura de 1 unidad en dicho mercado.

A nivel operativo, el menor desempeño en Fiesta, sumado a los mayores gastos de adquisición de esta misma cadena, repercutieron en un retroceso de 0.5% a/a del EBITDA y una contracción de 50pb en el margen al ubicarse en 4.2%, respecto al 4.7% del reportado en el mismo trimestre del año anterior. Por segmento e negocio El Super, reportó un avance de 36.8% a/a en EBITDA con un margen de 6.8% vs 5.4% del mismo trimestre del año anterior. Por su parte la cadena Fiesta retrocedió en el EBITDA 82.8% a/a, donde el margen paso de 3.7% a 0.6%.

División Inmobiliaria – Esta división presentó un crecimiento de 13.9% a/a, como resultado de un amento en los contratos de arrendamiento, y la incorporación de área rentable, que representó un crecimiento de 4.0% en los últimos 12 meses.

Mayores costos financieros, afecta utilidad neta – Durante el trimestre la empresa presentó un incremento de 16.4% a/a en el costo financiero, como resultado del crédito que realizaron para la adquisición de Fiesta, así como la normalización de los pagos a proveedores en este año, el incremento en costos derivado de la norma contable IFRS.

Perspectivas Negativas – El desempeño en sus diferentes mercados fue por debajo de lo esperado. En México la compañía está revelando un menor dinamismo en sus formatos, si bien la compañía ha señalado que las ventas comenzaron a mejorar en el mes de octubre, estaríamos con cautela dado el entorno agresivo que presenta el sector. Quedamos al pendiente de tener mas información para el desempeño de Fiesta en EEUU, para poder realizar el impacto esperado. Esperaríamos la llamada con analistas para tener mayores detalles.

Te recomendamos

TRIMESTRAL – Chedraui 2T19

Reporte 2T19 Reporte Mixto – Chedraui presentó resultados positivos, con un avance de 13% a/a en ingresos, 18.1% a/a en EBITDA y de 9.5% a/a en…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…