Resultados 3T19

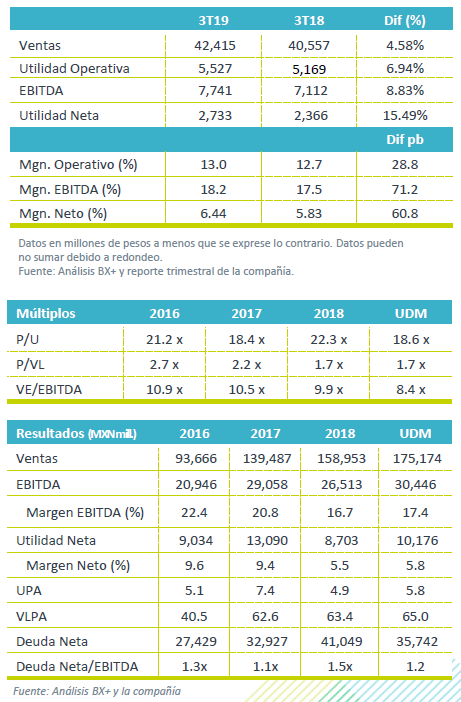

Reporte Positivo– AC reportó cifras positivas en línea con nuestras expectativas y las del mercado. Durante el 3T19, los ingresos totalizaron P$42,415mn, un avance de 4.58% a/a, apoyado por un avance en el volumen consolidado de 1.7% a/a. A nivel operativo presentó un avance de 8.83% a/a en EBITDA, con una mejora en rentabilidad.

Crece Rentabilidad – Durante el trimestre el costo de ventas se incremento 2.08% a/a, por una mezcla de productos con un costo más alto en EEUU; sin embargo, debido a la estabilidad en costos en materias primas, el margen bruto presentó un avance de 60 pb. Los gastos de administración crecieron 5.64% a/a, reflejo de las iniciativas de transformación e innovación digital a las que ha comprometido la empresa. El beneficio en margen bruto sumado a los beneficiado de los cambios aplicables de la NIIF 16 de P$144mn, impulsaron un aumentó 8.83% a/a en el EBITDA con una expansión en margen de 71.2 pb.

Utilidad Neta – La utilidad neta creció 15.49%, por menores costos de financiamiento que compensaron el alza en impuestos.

México y EEUU con el mejor crecimiento – Los ingresos de México avanzaron 9.8% a/a, y el EBITDA 11.9% a/a; impulsados por un aumentó en precios y por un avance en el volumen de 4.3% a/a, resultado por arriba de nuestras expectativas. El avance en volumen fue apoyado por un clima positivo y una mejor ejecución en la estrategia del portafolio de productos, que tuvo una reacción positiva en el mercado.

EEUU – Los ingresos crecieron 10.3% a/a y el EBIITDA avanzó 20.1% a/a, donde los resultados fueron impulsados por un mejor desempeño en volumen el cual creció 3.2% a/a. Este fue incentivado con estrategias de carácter multicultural y bilingüe, con campañas hacia la celebración del día de muertos y ranks con el equipo de futbol de México. Adicionalmente se tuvieron como beneficios del tipo de cambio. A nivel operativo el margen EBITDA presentó una expansión de 110pb, por eficiencias logradas en la parte operativa.

Sudamérica – Las ventas retrocedieron 5.8% a/a con un avance marginal en el EBITDA de 0.1% a/a. Las ventas fueron afectadas por la caída en el volumen de Argentina de 16.1% a/a, mientras Perú se mantuvo estable y Ecuador presentó un mejor crecimiento de 4.1% a/a en volumen. Argentina sigue presionada por temas macroeconómicos, presentado altos niveles de inflación. La empresa sigue detonando estrategias de empaques retornables para mantener el producto accesible a los consumidores. Respecto al segmento de botanas, Inalecsa reportó un crecimiento en volumen y EBITDA de un dígito alto, presentando una menor presión en costos de materias primas.

Mejora margen bruto – Durante el trimestre, el margen bruto se ubicó en 45.1% ,un avance de 60pb respecto al reportado en el mismo trimestre del año anterior, impulsado por el avance en volumen y la estabilidad en costos de materias primas.

Beneficio por NIIF16 – El beneficio por el cambio contable en el EBITDA es de 144 millones, que genera un margen EBITDA de 18.2% a/a, un avance de 71.2 pb. Sin incluir este efecto, el crecimiento es de 6.8% a/a con un margen de 17.9%.

Utilidad Neta – La utilidad creció 15.4% a/a, con un margen de 6.44%, impulsado por menores costos de financiamiento, y menores gastos de intereses. Por su parte la tasa efectiva de impuestos fue de 30.4%, cifra mayor a la reportada en el mismo trimestre del año anterior

Perspectivas – Los resultados fueron en línea con nuestras estimaciones, pero destacamos el desempeño de EEUU con un crecimiento en volumen mejor a lo previsto dadas las iniciativas que ha implementado, y consideramos que los avances en rentabilidad que presenta serán sostenibles. Para Sudamérica el entorno de debilidad económica seguirá presionado los resultados principalmente en Argentina. En México los resultados fueron positivo y consideramos que la recuperación en volumen se mantendrá. Reiteramos nuestra perspectiva positiva para la empresa hacia 2020, dadas las iniciativas que ha implementado la compañía y reiteramos nuestra recomendación de COMPRA.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…