Resultados 3T19

Reporte positivo a nivel operativo – Soriana reportó resultados positivos a nivel operativo, superando nuestras expectativas y las del mercado. Sin embargo, a nivel neto fue por debajo de las expectativas

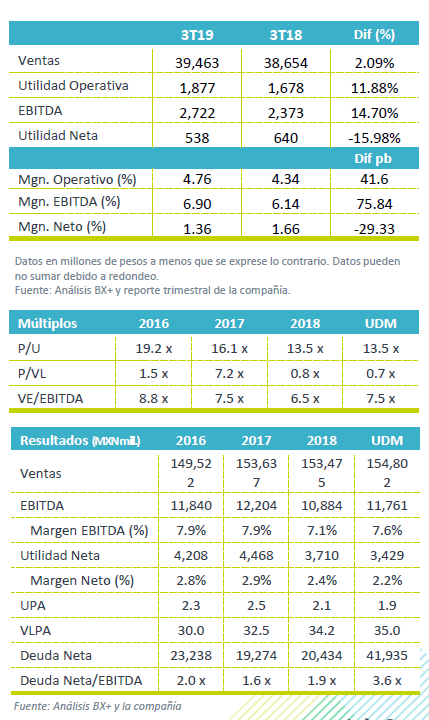

Crecimiento marginal en Ventas – Durante el 3T19, los ingresos totalizaron P$39,463 mn, un avance de 2.09% a/a, impulsadas por un avance de 2.2% a/a en Ventas Mismas Tiendas.

Crece utilidad de operación por NIIF16 – El margen bruto reportó una contracción de 60 pb derivado de una base de comparación baja por una partida extraordinaria favorable que se tuvo en el 3T18, lo anterior fue compensado por los gastos que reportaron una contracción de 130pb respecto a las ventas. Derivado de lo anterior el EBITDA creció 14.5% a/a, El margen EBITDA aumentó 75 pb.

Impacta NIIF16 Utilidad Neta – La utilidad neta presentó un retroceso de 15.98% a/a. como resultado del incremento que reportó el costo financiero.

Avance positivo en VMT – Las ventas en el trimestre presentaron un avance de 2.09% a/a impulsadas por desempeño en VMT que fue de 2.2% a/a, lo anterior como resultado de las campaña de Julio regalado. El resultado da una expectativa favorable respecto a los resultados positivos que presentó con dicha la estrategia promocional, y que logró compensar la debilidad en ventas que reportó la mayoría de las empresas para el mes de septiembre. El dato se comprara con el crecimiento de 3.8% a/a que reportó Walmex en dicho mes y ligeramente menor al 3.2% que reportó la ANTAD, para ese mismo trimestre. El desempeño en VMT, contrarrestó el efecto negativo de cierre de 7 unidades en los últimos 12 meses, y que representa el 0.5% de las ventas; así como la integración de las tiendas de Comercial Mexicana que afectaron negativamente en un punto porcentual.

Apoyan gastos de operación a EBITDA – La utilidad bruta mostro un decremento de 0.8%, con un margen de 21.2%, una contracción de 60 pb originada por una partida extraordinaria que tuvo un efecto favorable en 2018. Lo anterior fue compensado con una contracción de 6.6% a/a que presentó en los gastos operativos y que representó una contracción de 130 pb, ubicándose en 14.4%. Esto como resultado del control y eficiencias en gastos que ha realizado desde principio de año para mejorar dicho indicador, así como la norma IFRS-16, cuyo pasivo es amortizado como gasto, y que fue por P$352mn. Sin este efecto el gasto se contraería solamente 1.7% a/a. Derivado de lo anterior el EBITDA presentó un crecimiento de 14.70% a/a con una expansión en margen de 75 pb.

Incrementa Costo Financiero – El costo financiero reportó un incremento de 66.8 % a/a en P$864mn. Lo anterior se atribuye a la implementación de la norma contable que generó un impacto en el gasto financiero, por los intereses del pasivo en arrendamiento de PS287mn. Este efecto se traslado a la utilidad, la cual reportó un retroceso de 15.98 % a/a.

Aumenta deuda – Al cierre del 3T19 la deuda sumó P$43,186mn lo que representa un aumento importante, aunque parte se debe a la NIIF 16. Con esto el índice de apalancamiento cerró en 3.6x.

Perspectivas – Los resultados fueron mejor a lo esperado a nivel operativo. No obstante, dado el entorno de menor crecimiento que reportaron las ventas en el mes de septiembre, nos mantenemos con cautela principalmente por el deterioro que se observa en la economía en México, y del entorno fuertemente competitivo que se observa en el sector.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…