Económico

Brexit se extiende hasta 31 de enero 2020. La libra esterlina se aprecia marginalmente (GBPUSD +0.12%) ante la menor posibilidad de una salida sin acuerdo, aunque persiste incertidumbre (podría haber elecciones general en el Reino Unido o nuevo referéndum).

Avanza acuerdo “Fase 1” EEUU-China. De acuerdo al Presidente D. Trump, la firma de acuerdo va adelantada; podría tener lugar este mes. Funcionarios chinos indican que se han completado partes del texto del acuerdo (e.g. agricultura). Activos de refugio experimentan menor demanda: yen japonés -0.2% vs. USD, oro -0.5%, rendimiento treasury 10 años +4.9 pb.

Fernández gana elección en Argentina. Pese a que implicaría un cambio en la política económica menos pro-mercado, el peso argentino (+1.7%) y otras divisas de la región (peso chileno +0.6%, real brasileño +0.5%) avanzan, siguiendo un debilitamiento generalizado del dólar.

Se modera exportación MX en Septiembre. Exportaciones no petroleras crecieron 1.0% a/a vs. 4.6% anterior, reflejando desaceleración en la economía global e industria en EEUU (huelga GM); las importaciones, muestran una mejora en el consumo privado, pero fragilidad en inversión. La huelga de GM se extendió hasta octubre, por lo que las ventas al exterior y la industria manufacturera podrían seguir viéndose afectadas en siguientes lecturas. El USDMXN se cotiza en $19.03 (-3 cts.), al tiempo que otras divisas emergentes se fortalecen y el precio del petróleo asciende a 59.9 dpb (+0.4%, WTI), en un entorno de optimismo comercial.

A seguir. En EEUU se conocerán datos del PIB 3T19 (miércoles), anuncio de política monetaria de la Fed (miércoles) y de empleo para octubre (viernes); en México y Europa se revelarán también cifras oportunas del PIB 3T19 (miércoles y jueves).

Bursátil

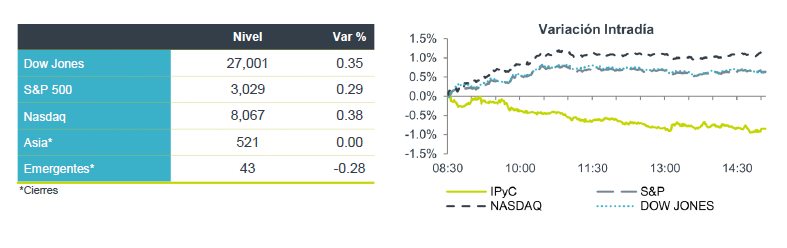

Mercados positivos por temas comerciales y Brexit. Los futuros de los mercados accionarios se encuentran positivos, alentados por noticias relacionadas con el Brexit, donde la unión europea logró retrasar el acuerdo por tres meses hasta el 31 de enero, lo anterior aminora las tensiones de tener una salida dura. A esto se suman las noticias de los representantes comerciales de EEUU, tras anunciar que habían logrado avances para la primera fase del acuerdo comercial con China. En la semana, los mercados estarán atentos a la reunión de política monetaria de la Fed, donde los analistas anticipan una baja de 25 pb en la tasa de referencia. Además se tendrá la reunión del Banco de Japón y de Canadá. En temas económicos se esperan el dato del PIB de EEUU y de nóminas. En la parte corporativa, se espera el reporte de Facebook, Mastercard, Pfizer Inc., Bristol-Myers Squibb Co., Bayer AG, Sony Corp. y Volkswagen.

En México hoy termina la temporada de reportes del 3T19, con el reporte de Femsa, Regional, Autlán, ICH, y Simec.

Positivo

- GM: Después de ratificar los acuerdos pactados con el sindicato United Atomobile Workers, los trabajadores de GM en EEUU levantaron la histórica huelga. El acuerdo incluye una inversión de casi USD$8,000 millones.

- FIBRAMQ: Revisó al alza su expectativa de distribución por CFBI para 2019 a P$1.78, con lo que el incremento anual en distribución sería de 11.3% a/a. Registró un aumento en Ingresos de 4.1% a/a, el NOI y FFO aumentaron 6.0% a/a y 4.9% a/a respectivamente.

- AC: Durante el 3T19, los ingresos crecieron 4.6% a/a, apoyados por un avance en el volumen consolidado de 1.7% a/a. A nivel operativo presentó un avance de 8.8% a/a en EBITDA, con una mejora en rentabilidad.

- KOF: Reportó un avance en ventas de 10.3% a/a y de 18.8% a/a en EBITDA, con un avance en margen rentabilidad de 149 pb, como resultado de recuperación de impuestos en Brasil.

Neutral

- FUNO: Los ingresos totales incrementaron 9.5% a/a, gracias a una mayor renta por m2 y un crecimiento en ABR de 3.4% a/a, ya que la ocupación vio un ligero deterioro. La distribución por CFBI vio un incremento de 5.4% a/a.

- SORIANA: Reportó un incremento en Ventas de +2.1% a/a impulsadas por un desempeño VMT de 2.2% a/a, a nivel operativo +11.8% a/a, y a nivel neto bajó -15.9% a/a como resultado de un incremento en el costo financiero.

Cambios

La Unión Europea acordó retrasar el Brexit por tres meses hasta el 31 de enero luego de que el presidente francés Emmanuel Macron retirara su oposición al plan. Si bien la medida alivia los riesgos de un divorcio sin acuerdo, es probable que Boris Johnson no alcance la mayoría de dos tercios que necesita para asegurar una elección general anticipada en la votación de la Cámara de los Comunes de hoy. Esto se debe a que una extensión por sí sola no satisface la posición del opositor Partido Laborista de que no apoyará una encuesta rápida hasta que se elimine por completo el riesgo de un Brexit sin acuerdo. Sin embargo, todavía hay otras formas para que el primer ministro obtenga las elecciones que desea, incluso mediante un voto de desconfianza.

HSBC dijo que se está embarcando en su mayor revisión en años después de que las ganancias del tercer trimestre no cumplieran con las estimaciones. El banco advirtió sobre importantes amortizaciones por venir, que probablemente cubrirán sus negocios y gastos tecnológicos europeos. Si bien HSBC está muy expuesto a las turbulencias en Hong Kong, el banco dijo que las ganancias allí han sido resistentes. Otros resultados para ver hoy incluyen Alphabet, AT&T, y T-Mobile.

El presidente Donald Trump obtuvo una victoria durante el fin de semana con el asesinato del comandante del Estado Islámico Abu Bakr al-Baghdadi, pero en Washington, los pendientes continúan. La investigación de juicio político de la Cámara se reanuda hoy con otra lista de testigos, luego de que el testimonio de la semana pasada reforzó la investigación sobre si el presidente presionó al gobierno de Ucrania para su beneficio político personal.

El índice MSCI Asia-Pacífico subió un 0,3%, mientras que el índice Topix de Japón se modificó muy poco, ya que los inversionistas obtuvieron ganancias después de las recientes ganancias. En Europa, el índice Stoxx 600 0.2% abajo, con los inversionistas preparándose para una semana de ganancias corporativas. Los futuros del S&P 500 apuntaban a un comienzo positivo y el rendimiento del Tesoro a 10 años fue de 1.842%.

Es una semana repleta de datos de bancos centrales y económicos, con decisiones monetarias de la Reserva Federal, el Banco de Japón y el Banco de Canadá, mientras que las cifras del PIB de EU el miércoles y las nóminas siguen el viernes.

El USD se mantiene débil frente al resto de las monedas ante las expectativas sobre la decisión y comunicado de la Fed el miércoles y a la espera de avances en la firma del pre acuerdo entre china y EU.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…