Resultados 3T19

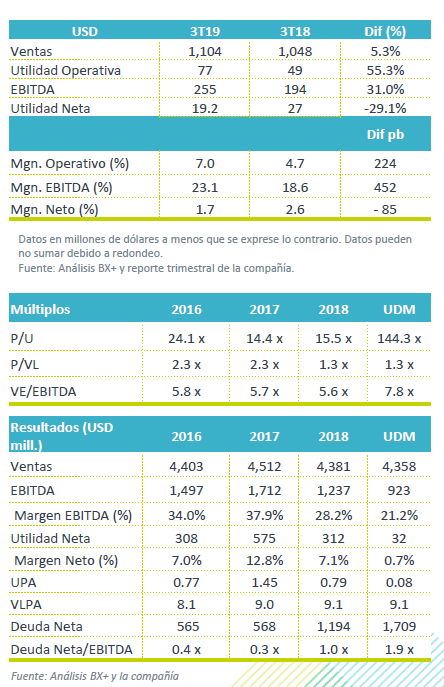

Supera expectativas – La empresa reportó incremento en Ventas de +5.3% a/a, gracias a mejores volúmenes de venta y un mayor precio promedio en algunos de los metales. Así mismo, un menor crecimiento en el costo de ventas (+1.66% a/a), incrementó la Utilidad Bruta un 21.07% a/a.

Rentabilidad – Aunado a un mejor escenario de precios a nivel internacional tanto para el oro como para plata, el incremento en el volumen vendido favoreció el aumento en Operativo en 55.3% a/a, con un aumento en el EBITDA del +31.0% a/a. Esto fue de la mano, con una mejora en los niveles de rentabilidad, donde el margen operativo y EBITDA se expandió en 224 y 452 puntos base respectivamente.

Colocación Internacional – Durante el trimestre colocó mediante Certificados Bursátiles USD$1,100 millones en el mercado internacional.

Margen Neto – Derivado de un aumento del +447.3% a/a en la provisión en impuestos, la Utilidad Neta se redujo -29.1% a/a.

Reporte positivo – Las ventas del tercer trimestre de 2019 aumentaron 5.3% a/a, a pesar de que solo algunos productos tuvieron precios promedios mas altos, donde el oro y la plata se recuperaron 21.6% a/a y 13.8% a/a respectivamente, mientras que los industriales decrecieron en el trimestre, (plomo -3.5% a/a, zinc -7.4% a/a y cobre -5.0% a/a). También le benefició al mayor volumen vendido de oro, plata, zinc y plomo.

Operación Minera – En el 3T19, la producción de oro, plata y cobre fue inferior -7.5% a/a, -12.3% a/a y -7.5% a/a, respectivamente; sin embargo el plomo y zinc se incrementaron +13.3% a/a y +3.3% a/a.

Operación Metalúrgica – Destaca el aumento de la producción de Zinc Afinado +16.6% a/a; gracias a la nueva planta, que incrementó la capacidad de producción de zinc lingote en 120,000 toneladas anuales. Por su parte la producción de plomo afinado creció +12.6% a/a . En general la producción fue mayor a 2018.

Segmento Químic – Se tuvo un buen desempeño, con volúmenes de producción favorables incrementando el óxido de magnesio +12.3% a/a, sulfato de magnesio +19.2% a/a, sulfato de amonio +4.0% a/a y sulfato de sodio +0.4% a/a, respecto al mismo periodo del año anterior.

Rentabilidad – Gracias a un incremento marginal en Costo de Ventas de +1.7% a/a y a una variación del +0.3% a/a, la cual no fue significativa, la compañía reportó un incremento en la Utilidad de Operación de 55.3% a/a y en EBITDA de +31.0%. Sin embargo derivado de una mayor provisión de impuestos, la cual aumento de USD$1.9 millones a USD$10.4 millones año contra año, tuvieron una disminución en la Utilidad Neta de -29.1% a/a .

Fresnillo – La principal subsidiaria de Peñoles, Fresnillo, continuo avanzando en sus actividades de exploración y el desarrollo de proyectos de metales preciosos, enfocándose en el proyecto Juanicipio, el cual dio inicio a la preparación para construir la planta de beneficio , la cual se espera tenga una producción anual promedio de 11.7 Moz de plata y 43.5 kOz de oro. Adicionalmente se anunció que se encuentran en la fase II del proyecto Piritas, proyecto cuya inversión implica un total de USD$155 millones.

Colocación de Bono – En el mes de septiembre la empresa llevó a cabo la emisión y colocación de bonos por un total de USD$1,100 millones en el mercado internacional de deuda, los recursos se utilizaron para liquidar anticipadamente las dos emisiones de Certificados Bursátiles y el resto será para fines corporativos.

Te recomendamos

RITMO TRIMESTRAL MÉXICO

Grupo KUO dio a conocer sus resultados al 1T18 donde los ingresos se mantuvieron prácticamente en los mismos niveles (-0.2%), mientras el Ebitda…

RITMO TRIMESTRAL EUA

Ritmo Trimestral EUA 1T18 – Bank of America Bank of America comienza a ver los primeros efectos de la Reforma Fiscal BANK OF AMERICA reportó un…