Económico

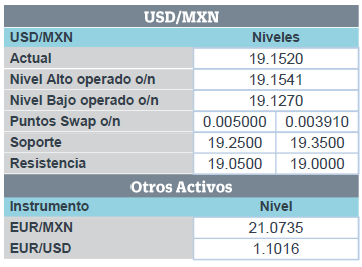

Atentos a discurso de D. Trump. Ante la expectativa de que el Presidente de EEUU aborde temas económicos y comerciales el día de hoy, el USDMXN sube por segundo día (+0.3%) y se cotiza en $19.17, siguiendo el avance de 0.2% del índice dólar. El precio del petróleo regresa marginalmente (+0.4%, WTI) y recorta parte de las bajas de ayer.

Tarifas autos a UE podrían posponerse. De acuerdo a reportes, D. Trump podría emitir un aplazamiento de seis meses de dichos aranceles, tras las negociaciones con el bloque y la posibilidad del traslado de plantas automotrices a EEUU. El euro presenta pocos cambios frente al dólar (-0.1%); el Eurostoxx responde positivamente (+0.3%).

Reabre mercado de dinero EEUU. Tras permanecer cerrado el mercado ayer, la curva de rendimientos presenta bajas modestas en la parte larga (10 años -0.9 pb.). Prevemos como mayores catalizadores para hoy el discurso de D. Trump y de algunos miembros de la Fed, mientras que mañana se espera la comparecencia de J. Powell.

Bursátil

Atentos a discurso de D. Trump. Los futuros de los mercados estadounidenses se encuentran con variaciones marginales de alza, a la espera de la participación del Presidente D. Trump en el Club Económico de NY a las 12:00 horas. Donde de acuerdo con el portavoz de la casa Blanca Judd Deere, podría destacar como sus políticas de impuestos, desregulación y comercio justo, han respaldado la recuperación económica de EEUU. No obstante, lo que más esperan son los pronunciamientos que puedan generar en el tema comercial, en primer lugar, los aranceles a Europa, donde tiene hasta este 14 de noviembre para decidir si retrasa la imposición de cuotas a los automóviles y autopartes, además de que se espera algún comentario respecto a la relación con China. En Asia la situación sigue tensa por los conflictos de Hong Kong mismos que se han incrementado. Las protestas suman su semana 23 y los analistas señalan que no ven una pronta solución. En México, hoy se realiza el Bimbo Day, donde estaremos pendientes del mismo.

Neutral

- LALA: El próximo 20 de noviembre realizará el pago del tercero de cuatro pagos del dividendo aprobado. El monto será de P$0.1538 por acción.

- ANTAD: La organización anticipa un alza en ventas de 8% para la novena edición del Buen Fin que se realizará del 15 al 18 de noviembre.

- WALMART: México, lanza la campaña “Fin Irresistible”, la cual comenzará desde la media noche del 12 al 18 de noviembre. La empresa enfocará sus descuentos en la categoría de electrónica, pantallas, celulares, consolas, línea blanca y prendas de vestir.

Negativo

- NISSAN: Bajó su guía de resultados para el año después de un mal reporte, en donde los ingresos bajaron -6.6% a/a y las utilidades netas disminuyeron 54.8% a/a, donde atribuyen esta caida a factores externos.

- GICSA: S&P revisó la perspectiva a GICSA a negativa y confirmó las calificaciones de “BB” y “mxA”, luego de que el desempeño de la empresa ha sido más débil a lo esperado por la calificadora, donde la exposición a su proyecto residencial de gama alta y la apertura de propiedades comerciales ha sido más lenta a lo esperado. Así mismo mencionan altos indicadores de apalancamiento.

- ANTAD: Las ventas de las tiendas de autoservicio, departamentales y especializadas del país, crecieron 2.2% en VMT durante octubre; las ventas totales subieron 6.6% a/a.

Cambios

Los mercados, como siempre, buscan buenas noticias sobre la guerra comercial, por lo que las acciones cayeron ayer debido a la preocupación de que China y EU están luchando por lograr un acuerdo inicial. Esto significa que los inversionistas vigilarán muy de cerca el discurso de Trump al Club Económico de Nueva York hoy en el que puede abordar la relación entre China y EU. Por otro lado, donde podría haber algunas buenas noticias es una decisión probable de la administración de retrasar la imposición de aranceles a los automóviles europeos después de que los fabricantes de la región participaron en un intenso esfuerzo de cabildeo en Washington en el que destacaron los planes de cambiar la producción a proveedores estadounidenses.

Hoy hubo más protestas en Hong Kong, con un portavoz de la policía diciendo a los periodistas que la ciudad está siendo empujada al «borde de un colapso total». Se lanzaron gases lacrimógenos nuevamente en el distrito financiero cuando los manifestantes bloquearon las vialidades y se enfrentaron con la policía. Las protestas están ahora en su semana 23. Para los inversionistas en el mercado de valores de la ciudad, la volatilidad en las valoraciones se están volviendo más extremas con el aumento de las protestas durante la noche tras la caída del lunes.

Con los inversionistas esperando el próximo titular sobre la guerra comercial, los mercados han estado relativamente moderados. Durante la noche, el índice MSCI Asia Pacífico subió un 0,4%, mientras que el índice Topix de Japón cerró un 0,3% arriba. En Europa, el índice Stoxx 600 subió un 0,2%, y el sector de las telecomunicaciones recibió un impulso. Los futuros del S&P 500 apuntaban a una pequeña ganancia en la apertura y el rendimiento del Tesoro a 10 años fue del 1.935%.

Las monedas emergentes se mantienen dentro del rango aunque con mucho nerviosismo por falta de avances en las negociaciones para la firma del acuerdo Fase 1 entre China y EU.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…