Económico

Mejora optimismo comercial, aunque persiste cautela. De acuerdo a reportes, EEUU y China están cerca de alcanzar un acuerdo comercial, no obstante las declaraciones del Presidente D. Trump y las recientes tensiones por Hong Kong, con el que se suspenderían algunas tarifas vigentes, y se evitaría la nueva ronda de aranceles prevista para el 15 de diciembre. Funcionarios chinos condicionaron el pacto a una reducción en los aranceles.

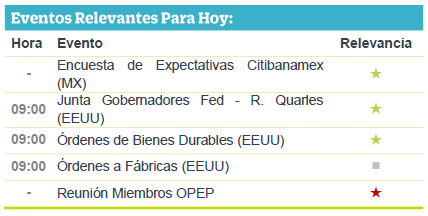

Solicitudes de seguro de desempleo en EEUU se moderan sorpresivamente. En su última lecturas, tocaron un mínimo de siete meses (203 mil); cifra anticipa solidez en el mercado laboral estadounidense previo a la publicación de las nóminas no agrícolas ( ver calendario). Rendimiento del treasury a 10 años sube 3.5 pbs (1.80%).

Déficit comercial de EEUU disminuye en octubre (-47.2 mmdd). Destacó una caída de las importaciones a un mínimo de tres años; el dato podría responder a Guerra Comercial EEUU – China. El índice dólar extiende su caída; se deprecia 0.2%.

Inicia reunión de miembros OPEP +. Algunos reportes aseguran que el organismo contempla extender los recortes al suministro de crudo o incluso acentuarlos. El precio del petróleo (WTI) sube por cuarta sesión consecutiva (+0.5%) y cotiza en 58.75 dpb, su mayor nivel en casi tres meses.

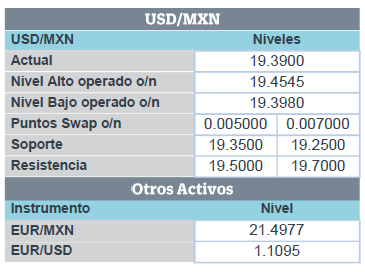

Confianza del consumidor MX se modera en noviembre. Superó ligeramente estimados, aunque bajó por segundo mes consecutivo (43.5 pts; 43.2 pts esp.; 43.9 pts ant.), ubicándose en su nivel más bajo en tres lecturas. Retrocedieron tanto el componente de expectativas como el de percepción de las condiciones actuales, para el país, pero para el hogar, mejoraron. Esta mañana el USDMXN baja seis centavos y cotiza en $19.37.

Bursátil

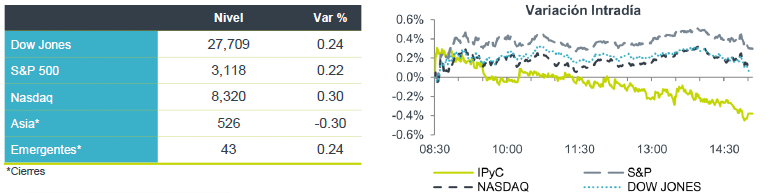

Acuerdo “Fase 1” podría estar antes del 15 de diciembre. Los futuros de los mercados estadounidenses operan en terreno positivo ante la posibilidad de que se realice un acuerdo comercial “Fase 1” a solo 10 días de que entren en vigor los aranceles por USD$156 b establecido a los productos chinos por parte de EEUU. Los inversionistas observan las noticias provenientes de China y los comentarios que dan a entender que las conversaciones van en progreso y que están muy cerca de un acuerdo. A lo anterior se suma el optimismo en los mercados de Asia que reaccionaron al plan de estímulos gubernamentales de 26 billones de yenes que anunció Japón. En la parte económica los inversionistas estarán atentos a datos de balanza comercial en EEUU y datos de seguro de desempleo.

Positivo

- DOLLAR GENERAL: Incrementó su expectativa de utilidades para el año luego de que dio a conocer resultados trimestrales mejores a lo esperado gracias a un buen desempeño en ventas mismas tiendas.

- OMA: El tráfico de pasajeros durante noviembre incrementó 6.4% a/a, en donde los pasajeros nacionales aumentaron 6.3% y los internacionales 8.0%. En el acumulado del año el tráfico ha crecido un 7.4 % a/a.

- GMEXICO: Invertirá USD$250 millones en la construcción de un parque eólico en el estado de Nuevo León, con el cual pretende proveer de energía limpia a diversas industrias, con este proyecto la compañía incrementará su capacidad de generación eléctrica a casi 800 megavatios.

- WALMEX: Para el mes de noviembre estimamos que las VMT avancen 6.0% a/a, con un incremento en ticket del 5.0% y de tráfico en 1.0%, por su parte las VT crecerían 7.0%, los resultados estarían impulsados por el efecto calendario favorable y por la estrategia de Fin Irresistible.

Neutral

- SAUDI ARAMCO: Se espera que el día de hoy se fije el precio de las acciones para la Oferta Pública de Aramco. Con los precios estimados la compañía petrolera podría estar valuada en un rango de entre US$ 1.6 y US$ 1.7 trillones, lo que representaría un récord de valuación para una colocación de acciones.

Negativo

- TIFFANY: Reportó resultados trimestrales por debajo de lo esperado ante debilidad en ventas en EEUU y Hong Kong, lo que contrarrestó el buen desempeño en China.

Cambios

Un portavoz del Ministerio de Comercio de China dijo que los funcionarios permanecen en estrecho contacto con sus homólogos estadounidenses, y reiteró que los aranceles deberían reducirse proporcionalmente como parte de un acuerdo comercial de fase uno. Si bien solo quedan 10 días antes de la imposición el 15 de diciembre de nuevos gravámenes a la importación por parte de los EU, los inversionistas continúan viendo poco riesgo de que se implementen más medidas. Hablando en Londres ayer, el presidente Donald Trump dijo que las conversaciones con China van muy bien. «Haremos muchos progresos», dijo.

El ministro de petróleo, el príncipe Abdulaziz bin Salman, en Viena para la reunión de la OPEP, está dispuesto a aumentar ligeramente la producción de Arabia Saudita si otros países siguen sin cumplir con los niveles de producción acordados, según los delegados. Pero si cumplen, Riad liderará el camino en la profundización de los recortes, dijeron. Los datos de seguimiento de buques cisterna muestran que las exportaciones de petróleo de Oriente Medio cayeron a su nivel más bajo desde julio del mes pasado. Hoy en el mercado, el crudo se mantiene en el rally de ayer, con un barril de WTI con pocos cambios en la sesión.

Los datos de esta mañana mostraron que la economía de Alemania aún no está fuera de peligro, con pedidos de fábricas que cayeron inesperadamente un 0,4% en octubre, cuando se había pronosticado un aumento del 0,4%. Las ventas minoristas para la zona del euro también decepcionaron, cayendo un 0,6% en el mes. Si bien hubo algunas noticias mejores en la publicación final del PIB del tercer trimestre para la zona de moneda común, la imagen mixta subraya la posición regional inestable ya que enfrenta riesgos de Brexit, comercio y agitación en la industria automotriz.

Las solicitudes iniciales de desempleo en EU darán una última mirada a la salud del mercado laboral antes del número de nóminas de mañana.

Las acciones globales continúan subiendo por el ruido positivo que rodea un posible acuerdo comercial con un USD debilitándose frente al resto de las monedas en un mercado necesitado de buena noticias. Durante la noche, el índice MSCI Asia-Pacífico subió 0.5%. El índice Topix de Japón también cerró un 0,5% más alto después de una reacción algo apagada al anuncio de un plan de estímulo gubernamental de 26 billones de yenes ($ 239 mil millones). En Europa, el índice Stoxx 600 había ganado un 0,4%. Los futuros del S&P 500 apuntan a una apertura positiva con el rendimiento del Tesoro a 10 años fue de 1.784%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…