Económico

Nueva ronda de aranceles EEUU-China este domingo. Anticipamos que la atención se centre en la posible firma de un acuerdo temporal que evita el endurecimiento de las disputas comerciales. Ante la proximidad de la fecha final y tras conocerse una nueva caída en las exportaciones de China durante noviembre (-1.1% a/a), el yuan se deprecia 0.2% contra el dólar y el precio del petróleo regresa 1.0%, revirtiendo parte del alza de 1.3% del viernes ante el anuncio de más recortes en la producción de la OPEP+.

Fed, BCE esta semana. Bajan los rendimentos de los bonos a 10 años en EEUU (-1.4 pb.) y Alemania (-2.3 pb.), en función de la incertidumbre comercial y a la espera del contenido del comunicado de los anuncios de política monetaria de la Fed (miércoles) y del BCE (jueves), dado que en ningún caso se espera cambio en la tasa de interés.

Elecciones Reino Unido el jueves. La libra esterlina avanza 0.1% contra el dólar ante la posibilidad de que se dé un Brexit ordenado el próximo 31 de enero, dado que encuestas dan ventaja al partido del PM para la elección.

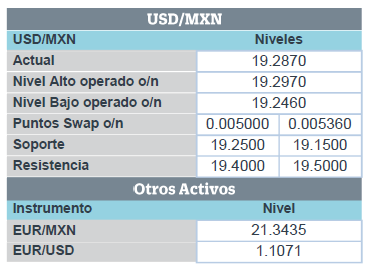

Inflación en México se desacelera en noviembre (2.98% a/a vs. 3.00% esperado; GFB×+: 2.99%). El índice de precios registró en noviembre su menor crecimiento anual desde octubre de 2016; la inflación subyacente pasó de 3.68% a 3.65% a/a, por la menor presión en mercancías, pues servicios se aceleró (3.67% a/a vs. 3.58% previo). Reiteramos nuestra perspectiva de que Banxico recorte en 25 pb. en la tasa objetivo la siguiente semana. El USDMXN se ubica en $19.28 (-2 cts.), siguiendo el retroceso de 0.1% del índice dólar.

Bursátil

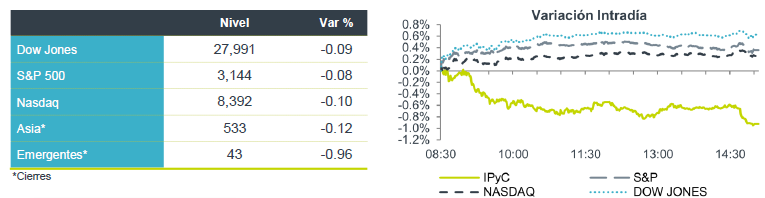

15 de diciembre fecha clave. Los futuros de los mercados accionarios se ubican con variaciones marginales de baja, ya que se mantienen a la expectativa de la aplicación de la nueva ronda de aranceles a China por USD$156,000mn; hasta el momento se mantienen en pláticas los funcionarios, con tonos mixtos. Adicionalmente, se tiene los datos de balanza comercial en China, los cuales fueron por debajo de lo esperado. Otro tema relevante para los mercados se centra en la última reunión de política monetaria que sostendrán los miembros de la Fed este año, hasta el momento no se considera algún movimiento en las tasas. En Europa los mercados mantienen un sesgo negativo, donde la incertidumbre gira en torno al Brexit y a las elecciones generales que se llevarán a cabo el próximo 12 de diciembre. En México la expectativa gira en torno al proceso de ratificación del T-MEC en EEUU.

Positivo

- SANOFI/THOR: La farmacéutica francesa acordó la adquisición de la firma de biotecnología Synthorx (THOR) por un monto de USD$2.5 billones, lo que le permitiría profundizar su participación en medicamentos contra el cáncer. El precio pactado implica un premio de 172% respecto al último cierre de las acciones de

Neutral

- FMTY: Anunció que ha concluido la adquisición de un terreno para la expansión del inmueble industrial denominado “Huasteco Fagor”.

- CEMEX: Anunció que pagará la segunda exhibición de un dividendo, por USD$75 millones el 17 de diciembre, es decir USD$0.004962 por CPO, el último día para adquirir títulos de Cemex con derecho a pago será el 11 de diciembre, con un dividend yield41% a precio de cierre del viernes.

- FORD: El pasado 6 de diciembre hizo un llamado de seguridad a casi 3,900 unidades Explorer y Lincoln Aviator en la región de Norteamérica, derivado de un problema en la línea de combustible.

- PG&E: La empresa alcanzó un acuerdo por USD$13.5 billones para las víctimas de los incendios forestales.

Negativo

- ERICSSON: De acuerdo al departamento de justicia de los EEUU, la empresa pagara más de USD$1,000 millones, en la resolución de temas de corrupción, ya que algunos ejecutivos actuaron de mala fe en algunos mercados.

Cambios

Con una nueva ronda de aranceles de EU sobre China que comenzará a funcionar a fines de esta semana, la presión sobre los funcionarios de comercio está aumentando para lograr un progreso suficiente en las conversaciones para permitir que ese movimiento se posponga. Recientemente ha habido señales de progreso, pero sigue habiendo confusión sobre cuán cerca están ambas partes de llegar a un acuerdo de fase uno. Un funcionario del Ministerio de Comercio de China dijo que el país espera que las conversaciones puedan producir «resultados satisfactorios». Un impulso adicional a la búsqueda de un acuerdo por parte de Beijing es la inesperada caída en las exportaciones del país el mes pasado.

Es probable que las elecciones británicas del jueves produzcan una mayoría sólida para el primer ministro Boris Johnson, con encuestas que muestran que su Partido Conservador mantiene una ventaja del 10% sobre el principal Partido Laborista de la oposición. Johnson está pasando los últimos días de la campaña en las fortalezas laboristas mientras trata de maximizar su mayoría. En caso de que las encuestas sean precisas, el Reino Unido finalmente debería abandonar la Unión Europea el 31 de enero del próximo año, poniendo fin a la primera etapa del Brexit y comenzando la próxima ronda de negociaciones con la UE sobre acuerdos futuros.

No se espera que la decisión de política monetaria de la Reserva Federal del miércoles produzca ningún cambio en la política, ya que el gran número de empleos de la semana pasada respalda la opinión de los responsables de las políticas de que el mercado laboral en los Estados Unidos sigue siendo fuerte. Si bien tampoco se esperan cambios con respecto a la decisión del Banco Central Europeo del jueves, será una reunión interesante, ya que es la primera con la nueva presidenta Christine Lagarde al frente. Si bien su predecesor, Mario Draghi, comenzó su mandato con sucesivos recortes de tasas, es más probable que se concentre en una revisión estratégica del conjunto de herramientas de la institución.

Con el calendario de esta semana repleto de potenciales eventos que mueven el mercado, los inversionistas se mantienen a la expectativa sin posiciones direccionales claras. Durante la noche, el índice MSCI Asia-Pacífico subió un 0,4%, mientras que el índice Topix de Japón cerró un 0,5% arriba. En Europa, el índice Stoxx 600 se mantuvo sin cambios, con los minoristas entre los mejores. Los futuros del S&P 500 apuntaban a una apertura tranquila y el rendimiento del Tesoro a 10 años en 1.821%.

IPC de noviembre sorprende a la baja, principalmente proveniente de la no subyacente (energía). Inflación general en 2.97% interanual, mientras que subyacente en 3.65%.

La inflación general parece firme en torno al objetivo del 3% de Banxico, mientras que la subyacente muestra una tendencia bajista gradual desde el 3,89% en abril al 3,65% en noviembre. Esto le da a Banxico espacio para continuar recortando, mientras que el ajuste gradual central debería mantener a la mayoría de los miembros de la Junta optando por recortes de 25 pb (en lugar de 50 pb).

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…