Económico

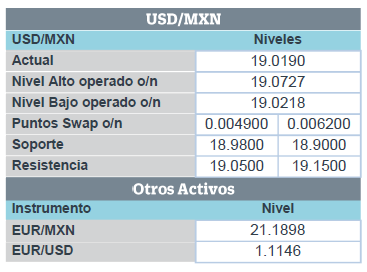

Mercados asimilan noticias comerciales. El Representante Comercial de EEUU, R. Lighthizer puntualizó que aún no hay una fecha para que inicien las negociaciones entre EEUU y China para la fase dos del acuerdo comercial, pese a declaraciones del Presidente D. Trump. Esta mañana el dólar se deprecia 0.2% de forma generalizada frente a las monedas de la canasta de divisas; el USDMXN baja 2 cts y cotiza en $19.01, su nivel más bajo desde julio.

Mejoran datos económicos de China. En noviembre, la producción industrial rebotó más de lo previsto (6.2% a/a, 5.0% esp., 4.7% ant.), así mismo, las ventas minoristas crecieron 8.0% (7.6% esp., 7.2% ant.); ambas variables tuvieron su mayor crecimiento desde junio.

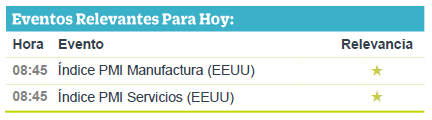

PMI manufacturero de Europa, anticipa debilidad en el sector. Los resultados preliminares de diciembre de las encuestas de gerentes de compras del sector manufacturero de la Eurozona (45.9 pts vs 47.3 pts esp.), y Alemania (43.4 pts vs 44.6 pts esp.) decepcionaron estimaciones. Hoy se conocerá el indicador para EEUU (ver calendario). Esta mañana el euro se aprecia 0.2% frente al dólar.

A seguir. Esta semana será relevante la publicación de la producción industrial de EEUU de noviembre (martes), y de la última lectura del PIB 3T19 (viernes), además serán relevantes las declaraciones de varios miembros de la Fed; en México destaca el anuncio de política monetaria de Banxico (jueves) y las ventas minoristas de octubre (viernes).

Bursátil

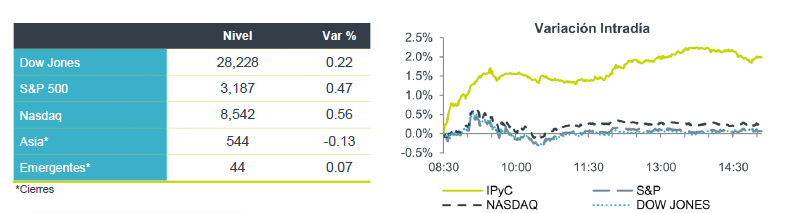

Optimismo por acuerdo EEUU – China y datos económicos: Los futuros de los mercados accionarios se encuentran en terreno positivo, reaccionado a los datos económicos de producción Industrial en China que resultaron mejor a lo esperado, así como por el optimismo comercial de EEUU – China, luego de que se logró que no entraran en vigor los incrementos de aranceles hacia China programados el pasado 15 de diciembre, no obstante, los inversionistas aún esperan mayores detalles sobre las negociaciones a las que llegaron ambas naciones. Para esta semana la atención se centrará en el tema político de la destitución del presidente Donald Trump, que iniciaría la Cámara de Representantes.

En Europa los mercados se encuentran positivos, aún después de la publicación de los indicadores de PMI donde el sector manufacturero se ubicó en 45.9 pts.

En México se esperan noticias relacionadas a la ratificación del T-MEC. La atención se centrará en la reunión del 19 de diciembre del Banco de México donde se espera una probable baja de tasas de 25 puntos base.

Positivo

- DISNEY: La compañía llegará a Francia a fines de marzo con su servicio de transmisión Disney +, esto gracias a que llegó a un acuerdo con la plataforma Canal+ de Vivendi.

- DUPONT: Sus títulos subían luego de que se anunció una fusión entre la unidad de nutrición y biotecnología de DuPont con International Flavors & Fragrances, creando una nueva empresa con una valuación aproximada de USD$45 billones.

Neutral

- WALMART: Anunció el retiro de Enrique Ostalé del cargo como presidente ejecutivo y director general para América Latina, África y Reino Unido, el puesto será asumido por Richard Mayfield.

Negativo

- FAMSA: S&P baja la calificación de la compañía a “CCC-” y “mxCCC-” por altas necesidades de refinanciamiento, con perspectiva es negativa.

- BOEING: Según reportes la empresa podría detener o reducir la producción de los aviones 737, luego de que estos modelos podrían permanecer más tiempo sin recibir autorización para reiniciar operaciones. Boeing comentó que continuaría evaluando las decisiones de producción.

Cambios

Hay más debilidad en el sector manufacturero de Europa, según los índices de los gerentes de compras. En Alemania, la caída de la producción industrial se volvió a profundizar cayendo inesperadamente a 43.4 en diciembre. Una lectura similar para Francia que cayó a 50.3, muy por debajo de los pronósticos. En el Reino Unido, el impulso industrial cayó al más bajo en más de siete años en 47.4. Los datos de PMI para la economía de EU se darán a conocer a las 8:45 a.m..

Si bien las perspectivas económicas para Europa pueden estar bajo presión, las cosas están mejorando para China. La suspensión indefinida de nuevos aranceles que debían entrar en vigencia ayer quita un factor de riesgo importante de la segunda economía más grande del mundo. También parece que se han exagerado los temores de una desaceleración del crecimiento en China ya que los datos de la noche mostraron que tanto la producción industrial como las ventas minoristas en noviembre fueron mucho más fuertes de lo esperado.

Desde los eventos de septiembre, la Reserva Federal ha estado ocupada proporcionando liquidez al mercado, y hoy no es diferente con una oferta de USD $50 mil millones de 32 días, así como una operación nocturna de USD $120 mil millones. Una suscripción excesiva a la operación de 32 días puede indicar una fuerte demanda continua de liquidez hasta fin de año.

El acuerdo Fase 1 entre China y EU más la posible ratificación del T-MEC después de los acuerdos modificatorios, dan a las emergentes y en particular al MXN, un buen impulso para que desde 19.20 buscara romper sin éxito el 19.00 debido a que ambos eventos estaban parcialmente descontados por parte de los mercados. El viernes, reportes de prensa hablaban sobra la aceptación por parte de México de Agregados Laborales de EU en México a lo que Seade responde que no corresponde con lo negociado y que se informaría con Washington, lo que lleva al MXN hasta 19.08 la tarde del domingo que inicio el mercado en Londres. Seade señala posteriormente que el acuerdo establece un mecanismo de monitoreo que es inofensivo y en el que no se admitirán “inspectores disfrazados”, con lo que el MXN inicia hoy operando alrededor de 19.02.

Los mercados de valores continúan reaccionando al acuerdo comercial de fase uno entre Estados Unidos y China. Durante la noche, el índice MSCI Asia Pacífico cayó menos del 0.1%, mientras que el índice Topix de Japón terminó una sesión tranquila 0.2% más bajo. En Europa, el índice Stoxx 600 fue 1.0% más alto, con el indicador alcanzando otro récord en ganancias para mineros y bancos. Los futuros del S&P 500 apuntaban a una ganancia en la apertura y el rendimiento del Tesoro a 10 años en 1.842%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…