Económico

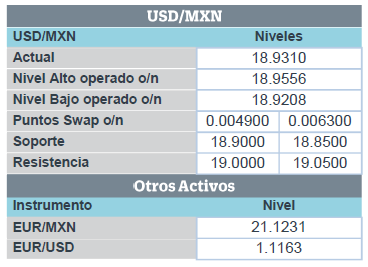

Preocupa Brexit de nuevo. La libra esterlina se deprecia 1.4% frente al dólar dado que el PM británico busca que el periodo de transición, tras la fecha de salida, no exceda diciembre de 2020, lo que abre de nuevo la posibilidad de un Brexit duro, pues pondría un límite para completar la negociación. Por su parte, ante un menor apetito por riesgo, el índice dólar avanza 0.2%, mientras el que el USDMXN sube 2 cts y cotiza en $18.94.

Sorprende sector vivienda EEUU en noviembre. Los inicios de casas (3.2% vs. 2.4% m/m) y los permisos de construcción (1.4% vs. -3.5%), aproximado para construcción futura, superaron expectativas. En cierta medida, el reciente repunte en el sector responde a menores tasas hipotecarias, sólida generación de empleo y elevados niveles de confianza del consumidor.

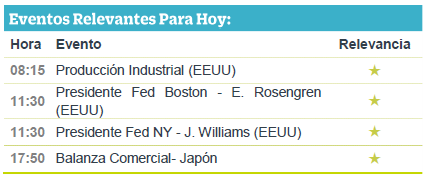

Hoy hablarán miembros de la Fed. Se esperan comentarios de los presidentes regionales de Dallas y Boston; además de actividad industrial en EEUU para noviembre. No descartamos que ello incida en la demanda por bonos del tesoro americano (treasury 10 años -1.0 pb.).

Bursátil

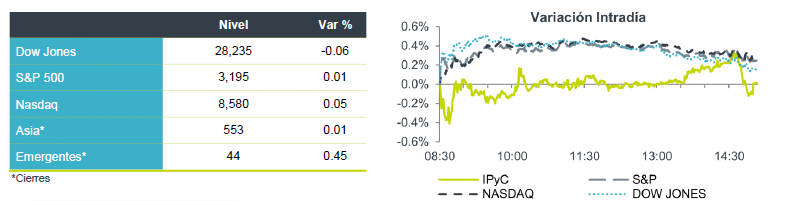

Toma de utilidades. Los futuros de los mercados estadounidenses operan en forma mixta luego de los avances generados por el acuerdo comercial Fase 1 entre EEUU – China, lo que evito mayores aranceles. Los inversionistas aprovechan para tomar utilidades y esperar mayores detalles sobre las negociaciones que alcanzaron ambas economías. En teoría el acuerdo exige un aumento en las compras de productos agrícolas estadounidenses, y habrá que ver la capacidad de ambos países para poder cumplir con los acuerdos. En la parte económica se espera la publicación de datos de producción industrial, vivienda y JOLTS y la participación de diversos miembros de la Fed.

En Europa la incertidumbre por el Brexit se retoma y los mercados operan en terreno negativo luego de que el primer ministro Boris Johnson, introdujo una legislación para garantizar que no se extienda el periodo de transición post Brexit, lo anterior deja poco tiempo para que se llegue a un acuerdo con comercial con la UE.

Positivo

- PFIZER: Sus títulos subían luego de que el regulador estadounidense aprobó el tratamiento que la empresa desarrolla para el cáncer de próstata.

- TOYOTA: Espera alcanzar ventas de 10.77 millones de unidades en 2020, lo que significa un nivel récord a pesar de signos de desaceleración en EEUU y China.

Neutral

- IENOVA: TAG Norte Holding, el negocio conjunto de Ienova y Brookfield Infraestrcuture, emitió notas a 20 años por un monto de USD$332 millones en una colocación privada internacional.

- CEMEX: El 17 de diciembre realizará el pago de la segunda y última exhibición del dividendo en efectivo a una razón de P$0.03 por acción. Los tenedores de CPOs de CEMEX recibirán un dividendo en efectivo de P$0.094551 pesos por CPO

Negativo

- GFAMSA: Anunció el nombramiento del Lic. Humberto Garza Valdéz como presidente del Consejo de Administración de Banco Ahorro Famsa.

- BOEING: Suspenderá la producción de su avión 737 Max en enero, después de continuos retrasos en la obtención de las aprobaciones necesarias para devolver el avión al servicio.

- UNILEVER: Espera que el crecimiento de las ventas sea ligeramente inferior a los objetivos previos para el año en curso, aunque ha reafirmado su perspectiva de ganancias.

Cambios

La decisión de Boeing de detener la producción del 737 Max en enero agregará un obstáculo para la economía de EU en 2020. La compañía dijo que el cierre indefinido no conduciría a despidos o licencias por ahora, pero los economistas ven la tasa de crecimiento de EU para el primer trimestre golpeado por alrededor del 0.6% del movimiento. La presión sobre las finanzas de Boeing está aumentando, con el flujo de caja operativo de la compañía en el tercer trimestre por debajo del desempeño más débil durante la crisis financiera de 2008.

La libra esterlina se negociaba a niveles preelectorales esta mañana después de que el primer ministro Boris Johnson presentara una propuesta de ley para garantizar que no se extienda el período de transición posterior al Brexit. Sabine Weyand, directora general de comercio de la Comisión Europea, advirtió sobre una «situación al borde del precipicio» si el Reino Unido se atiene a un plazo difícil para las negociaciones. Los altos funcionarios de la UE ya han advertido que el calendario actual puede ser demasiado ajustado para concluir los acuerdos.

El mundo dio un suspiro de alivio ante el anuncio de la semana pasada sobre el acuerdo comercial de fase uno entre China y EU que evitó una nueva avalancha de aranceles durante el fin de semana, pero los detalles de lo que realmente se acordó seguían siendo esquivos. El acuerdo, que aún no se ha firmado oficialmente, exige un gran aumento en las compras de productos agrícolas estadounidenses que China podría tener dificultades para cumplir. El país planea aumentar las importaciones de etanol como parte de ese objetivo, pero también puede redirigir las importaciones a través de Hong Kong a otros puertos continentales, según personas familiarizadas con el asunto. Tal medida presionaría aún más la economía maltratada de Hong Kong y no conduciría a un aumento en las exportaciones netas de EU.

La reciente recuperación de la renta variable mundial se está tomando un descanso hoy a medida que se desvanece el efecto por el acuerdo comercial. Durante la noche, el índice MSCI Asia-Pacífico agregó un 0,8%, mientras que el índice Topix de Japón cerró un 0,6% arriba con los fabricantes de medicamentos liderando las ganancias. En Europa, el índice Stoxx 600 fue 0.8% más bajo, con bancos y acciones discrecionales de consumo entre los mayores perdedores. Los futuros del S&P 500 también se movieron a la baja y el rendimiento del Tesoro a 10 años en 1.857%. El MXN impulsado por las aclaraciones tanto de México como de EU sobre los Agregados Laborales, se acerca al 19.91 donde no vemos mucho más espacio en espera a la decisión de política monetaria por parte de Banxico este jueves.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…