Económico

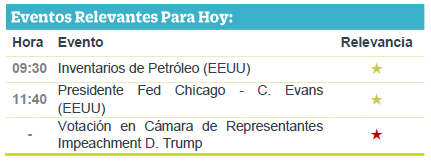

Hoy se realizará votación sobre impeachment. Pocos movimientos y ligera cautela (índice dólar +0.2%) previo a que la Casa de Representantes decida este día sobre dos artículos que podrían ser llevados a un eventual juicio político contra el Presidente Trump.

Miembros Fed sugieren que tasas se mantendrán. El Presidente regional de Dallas señaló que tendría que haber un “cambio material” en el panorama para ajustar la postura monetaria; su contraparte de Boston, recomienda ser pacientes y no ve la necesidad en el corto plazo de más estímulos. El rendimiento del bono a 10 años en EEUU sube 0.5 pb. y se ubica en 1.89%.

Materias primas presionadas. El precio del otro retrocede 0.3%, mientras que el del petróleo cae 0.5% (WTI) horas antes de que se publiquen cifras de inventarios de petróleo en EEUU (-1.7 Mdb s/s).

Industria EEUU rebota en noviembre. La actividad creció 1.1% m/m, tras dos meses de caídas, impulsada por el fin de la huelga de GM y por servicios a la población, por factores climáticos. Similarmente, ello podría inducir una recuperación en el corto plazo en la manufactura en México.

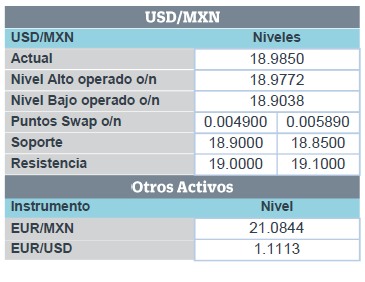

T-MEC. Ayer el Comité de Medios y Arbitrios aprobó el T-MEC en la Casa de Representantes, por lo que el acuerdo podría ser sometido a votación general esta semana; en el Senado, posiblemente en enero. El USDMXN sigue el alza del índice dólar y se deprecia 3 cts., cotizándose en $18.96.

Bursátil

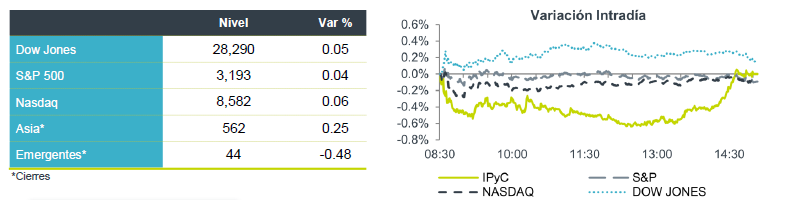

Atención a juicio de Donald Trump. Los futuros de los mercados estadounidenses se encuentran con variaciones marginales de alza, mientras esperan el desarrollo el día de hoy del juicio político de Donald Trump, donde la Cámara de Representantes se prepara para emitir su votación de dos cargos contra el presidente. En temas comerciales, los se sigue a la espera de mayores detalles sobre el acuerdo preliminar que firmarían EEUU y China. En la parte corporativa, hay noticias positivas con la fusión entre Peugeot y Fiat Chrysler, donde se llegó a un acuerdo vinculante para la creación del mayor fabricante de autos en el mundo.

En Europa los mercados asimilan datos económicos de Alemania, donde el índice IFO, que mide la confianza de los negocios, superó las expectativas mientras se mantiene la cautela por el tema del Brexit y las medidas que está tomando Boris Johnson

En México, la expectativa se mantiene a la junta del Banxico que sostendrá mañana y en la que se espera una decisión en materia de tasas, en un entorno de baja inflación y el nuevo anunció de alza en salarios.

Positivo

- IENOVA/GCC: Firmó un contrato con Grupo Cementos Chihuahua para suministrar durante los próximos 15 años energía solar, el acuerdo le permitirá a GCC reemplazar con fuentes renovables 20% de sus operaciones en México.

- FCFE: CFE Capital anunció el pago del dividendo correspondiente al 4T19 por un monto de P$0.81, que implica un dividend yield de 2.9% al cierre de ayer. El pago será realizado el 31 de diciembre y la fecha ex cupón es el 27 de diciembre.

- FIAT/PEUGEOT: Alcanzaron un acuerdo vinculante para avanzar con su fusión, transacción que se estima resultaría en una empresa con valor de USD$50 billones.

Neutral

- GMXT: Registró un incidente en Amatlán, Veracruz, durante el paso de uno de los trenes de carga de su división Ferrosur, el incidente no causó lesionados y no se registraron fugas.

Negativo

- FEDEX: Dio a conocer resultados trimestrales por debajo de lo esperado. Asimismo, revisó a la baja su expectativa para 2020, ante presiones en costos y luego de la cancelación de su acuerdo para entregas con Amazon.

Cambios

La Cámara se prepara para una votación esperada sobre dos artículos de juicio político contra el presidente Donald Trump. La adopción de las medidas lo convertiría en el tercer presidente en la historia de los Estados Unidos en ser destituido y establecería un juicio en el Senado en enero, en el que el líder de la mayoría Mitch McConnell ya ha dicho que no será «un jurado imparcial». Mientras tanto, las consecuencias de las elecciones en el Reino Unido continúan. La libra está bajo presión ya que Boris Johnson se mueve para hacer exactamente lo que dijo que haría, mientras todos hacen fila para criticar al Partido Laborista, que fue castigado por los votantes por tener un líder impopular y políticas inverosímiles.

La buena noticia corporativa es que la fusión continúa: PSA Group y Fiat Chrysler Automobiles NV han acordado combinarse en un acuerdo que creará el cuarto mayor fabricante de automóviles del mundo. Volvo Group acordó vender su unidad UD Trucks a Isuzu Motors Ltd. por alrededor de $ 2.3 mil millones y anunció planes para forjar una alianza estratégica con su rival japonés. Showa Denko KK, el proveedor diversificado de productos químicos número 3 de Japón, acordó pagar más del doble de su propio valor de mercado para comprar su mayor rival Hitachi Chemical Co. Blackstone Group Inc. acordó comprar Hansteen Holdings Plc en un acuerdo que valora al propietario del almacén del Reino Unido a unos $ 656 millones. New York Life Insurance Co. acordó adquirir un negocio de Cigna Corp. que vende productos de seguros no médicos en una transacción por valor de más de $ 6 mil millones, informó el Financial Times.

Del otro lado FedEx Corp. se desplomó en las últimas operaciones luego de reducir su pronóstico de ganancias por segundo trimestre consecutivo. En Europa, el fabricante de televisores de lujo y estéreo Bang & Olufsen A / S se desplomó después de emitir su cuarta advertencia de ganancias en un año. Otro de los bancos más grandes de Suecia podría estar enfrentando multas luego de que el regulador financiero dijo que estaba explorando la opción de imponer sanciones a SEB AB luego de las acusaciones de que fue utilizado para el lavado de dinero. Ipsen SA dijo que David Meek dejará el cargo de CEO a fin de mes, justo cuando el farmacéutico francés lucha por mantener el desarrollo de un tratamiento experimental para enfermedades óseas raras. Y algunas podrían ser buenas o malas noticias quién sabe: Tesla Inc. está considerando reducir el precio de sus sedanes Model 3 construidos en China en un 20% o más el próximo año.

Durante la noche, el índice MSCI Asia-Pacífico cayó menos de 0.1%, mientras que el índice Topix de Japón cerró 0.5% más bajo. En Europa, el índice Stoxx 600 subió un 0,1%, a medida que los inversionistas asimilaban la gran cantidad de noticias corporativas. Los futuros del S&P 500 apuntaban a una apertura positiva con el rendimiento del Tesoro a 10 años en 1.8662%. El MXN se regresa de 18.92 a 18.98 ante falta de nuevas noticias que fortalezcan tanto la ratificación del T-MEC como el acuerdo Fase Uno..

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…