Económico

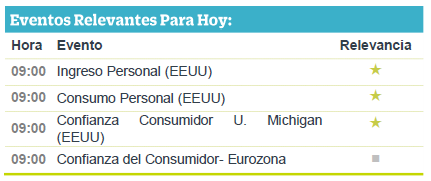

Última revisión PIB 3T19 EEUU sin cambios (2.1% t/t anualizado). El consumo personal, principal componente del PIB, se pasó de 2.9% a 3.2%. Este día se publicarán cifras de ingreso y gasto personal para noviembre, así como de confianza del consumidor de la U. de Michigan. Se espera que el consumo privado siga siendo el principal catalizador del crecimiento, ante el sólido mercado laboral. El índice dólar avanza 0.2%; el rendimiento del treasury a 10 años sube 1.1 pb. y se ubica en 1.93% (máximo desde mediados de noviembre).

Confianza consumidor Alemania se modera. Pasó de 9.7 a 9.6 pts. de forma sorpresiva; el euro retrocede 0.3% contra el dólar.

Banxico recorta 25 pbs por cuarta ocasión consecutiva; tasa se ubica en 7.25%. El recorte estuvo en línea con lo esperado por GFBX+ y por el consenso de analistas. La decisión no fue unánime ya que un miembro buscaba un recorte más agresivo (-50 pbs). En el comunicado el Instituto incorpora eventos recientes al balance de riesgos para la inflación, como el aumento al salario mínimo (al alza), y la ratificación del TMEC (a la baja).

T-MEC pasa Cámara Baja EEUU; S&P reafirma calificación MX. La Casa de Representantes aprobó el acuerdo, mismo que se espera que sea votado en el Senado en enero 2020, la implementación podría ser en abril. Por su parte, S&P reafirmó la calificación soberana en “BBB+” y mantuvo en negativa la perspectiva, implicando el riesgo de una revisión a la baja en los próximos 12 meses; esto último como resultado de las bajas expectativas de crecimiento económico y recaudación no petrolera. Tras bajar cinco cts. ayer, el USDMXN sube a $18.95 esta mañana (+0.2%).

Caen 2.3% m/m ventas al menudeo MX en octubre. Es el peor desempeño del índice desde diciembre de 2018, cuando éste se vio afectado por el problema de abasto de combustibles y la expectativa de menores impuestos al consumo en enero de 2019. Destacó caída en rubros más discrecionales (autos, departamentales, mobiliario y equipo de cómputo), señal de cautela por parte de los consumidores.

Bursátil

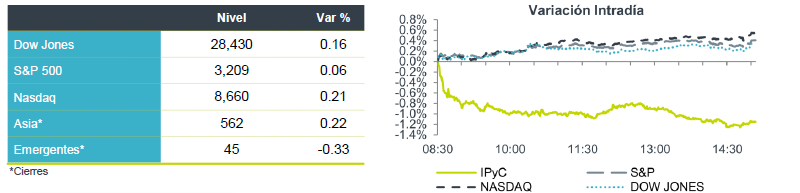

Hoy Quadruple Witching. Los futuros de los mercados estadounidenses se encuentran en terreno positivo, en una jornada en la que se espera un aumento en los volúmenes de negociación al ser el último vencimiento de futuros y opciones sobre acciones e índices, denominado quadruple witching. En temas comerciales no hay noticias adicionales a lo comentado en días previos, en donde se espera que la firma del acuerdo Fase uno se realice en el mes de enero. En la parte económica se publicó el dato del PIB final del 3T19 en EEUU mismo que no registró cambios respecto a la estimación previa. En Europa los inversionistas reaccionan al nombramiento de Andrew Bailey al frente del Banco de Inglaterra a partir del 16 de marzo de 2020.

Para México, destaca que en EEUU se aprobó el T-Mec por la Cámara de Representantes y ahora pasará al Senado donde se espera la ratificación en enero, 90 días después entraría en vigor.

Positivo

- BOLSA: Dio a conocer sus expectativas para 2020, en donde espera un nivel de margen EBITDA de entre 58% y 68% y una generación de utilidad neta de entre P$ 1,400 y P$ 1,600 millones.

- NIKE: Reportó una utilidad trimestral de USD$0.70 por acción, cifra superior a lo esperado por el consenso.

Neutral

- FINN: Fibra Inn firmó un acuerdo vinculante para la venta del hotel Aloft Guadalajara como parte de su proceso de reciclaje de capital a un precio de P$258 millones. Con lo anterior, entre 2018 y 2019 la empresa vendió 6 hoteles por P$717 millones, a un cap rate promedio de 6.6%.

Negativo

- ROYAL DUTCH SHELL: La petrolera espera registrar un cargo por deterioro de activos cercano a los USD$2.3 billones en el 4T19, afectado por el entorno macroeconómico. Asimismo, la empresa recortó su estimado de producción.

- FACEBOOK: Experimentó una filtración que expuso información de más de 267 millones de usuarios. La empresa manifestó que están investigando, aunque la filtración podría ser anterior a las nuevas medidas de seguridad de la compañía.

Cambios

La demora de la presidenta de la Cámara de Representantes, Nancy Pelosi, en entregar el caso de juicio político al Senado corre el riesgo de diluir el caso demócrata de que el asunto es un asunto de urgente interés nacional. Los abogados cercanos al presidente Donald Trump exploraron si la demora podría significar que el presidente no ha sido acusado en absoluto, mientras que los demócratas dijeron que el problema se resolvería a principios de enero cuando ambas cámaras regresen a Washington. Lejos de los titulares de juicio político, se realizó un trabajo en Capitol Hill antes del descanso, con la Cámara aprobando el nuevo acuerdo comercial entre Canadá, Estados Unidos y México. El Senado también aprobó dos proyectos de ley de gastos que alejan el riesgo de un cierre del gobierno fuera de la mesa.

El próximo gobernador del Banco de Inglaterra será Andrew Bailey, quien actualmente es el jefe de la Autoridad de Conducta Financiera del Reino Unido. Asumirá el cargo el 16 de marzo, con Mark Carney como director del banco hasta ese momento. Esto significa que Carney liderará al banco a través de la salida del Reino Unido de la Unión Europea, que ocurrirá el 31 de enero. Esa fecha de salida está casi garantizada ahora que el Primer Ministro Boris Johnson tiene una gran mayoría en la Cámara de los Comunes. Hubo buenas noticias económicas para Johnson esta mañana cuando el crecimiento del tercer trimestre en el Reino Unido fue revisado al alza.

Puede ser una sesión ocupada en EU cuando las opciones y futuros sobre acciones e índices expiran al mismo tiempo, un evento que generalmente impulsa los volúmenes de negociación al alza. Hablando de la mecánica del mercado, ayer hubo cierto alivio para el mercado de repos cuando la operación de liquidez de dos semanas de USD $ 35 mil millones de la Reserva Federal de Nueva York que cubría el período de fin de año fue baja. Si bien sigue habiendo una prima para el financiamiento del 31 de diciembre en los mercados, la Fed realizará más operaciones antes del año nuevo para satisfacer las necesidades.

Durante la noche, el índice MSCI Asia Pacífico cayó menos del 0.1%, mientras que el índice Topix de Japón cerró con una caída del 0.2%. En Europa, el índice Stoxx 600 fue 0.3% más alto, con acciones defensivas entre las de mejor desempeño. Los futuros del S&P 500 apuntaban a un pequeño aumento en la apertura, el rendimiento del Tesoro a 10 años fue del 1.945% y el oro disminuyó. El MXN se mantiene en el rango observado en los últimos días a la espera de avances sobre el acuerdo fase uno.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…