- Noticia: El INEGI publicó hoy el Indicador Global de la Actividad Económica para octubre. La cifra tuvo una variación anual de -0.8%, por debajo del -0.6% estimado por el consenso analistas. Mes a mes, el indicador se retrajo 0.5%, con cifras ajustadas por estacionalidad.

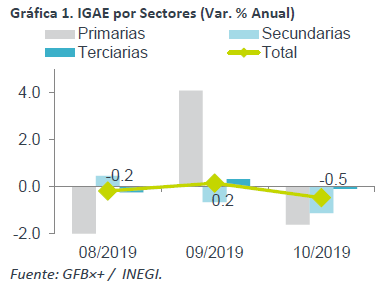

- Relevante: La variación anual acumula en 2019 una baja de 0.1%; la cifra mensual fue la peor en lo que va de 2019. Las tres actividades cayeron mes a mes: en industria, destaca manufactura (eq. transporte -huelga GM-); en servicios, se debilitó comercio al por menor, transporte y financieros; la actividad primaria bajó más que el resto.

- Implicación: Esperamos que la inversión y el consumo contribuyan en mayor medida a la actividad en 2020, en un entorno de incremento en remesas, inflación controlada, mejoras en la aplicación del gasto, reducción en las tasas de interés y disolución parcial de incertidumbre interna y externa. La desaceleración en EEUU afectaría el crecimiento de las exportaciones; los bajos niveles acumulados de inversión limitan el crecimiento potencial.

Débil inicio del 4T19

La actividad económica promedia una contracción de 0.1% anual, su peor desempeño en 10 años. Mensualmente, la caída fue la mayor desde que inició el año y fue de carácter generalizado, aunque algunos eventos atípicos afectaron el desempeño del sector industrial.

- Agropecuario (+8.4% a/a, -1.6% m/m). Anualmente, sigue creciendo más que el resto, pese a moderarse. La expansión en las exportaciones agropecuarias y en la manufactura de alimentos han soportado la demanda en el sector.

- Industrial (-3.0% a/a, -1.1% m/m). Suma 13 meses de caída interanual; mes a mes, todos sus elementos se retrajeron. La menor producción de crudo incide en la minería; la caída en la inversión pública y privada, en la construcción; la manufactura (-2.1% m/m) exhibió el peor desempeño desde mayo de 2018, en gran medida por la huelga de GM en EEUU, que afectó la fabricación de equipo de transporte (-11.2% m/m).

- Servicios (-0.1% a/a, -0.1% m/m). La actividad terciaria presentó su cuarta caída año sobre año en 2019. Contra septiembre, la moderación se explica por un menor dinamismo en servicios de comercio al por menor, de transporte y almacenamiento y financieros. Es posible que los servicios hayan respondido al alza en la tasa de desocupación y la moderación en la confianza del consumidor durante octubre, generando condiciones menos favorables para el consumo privado.

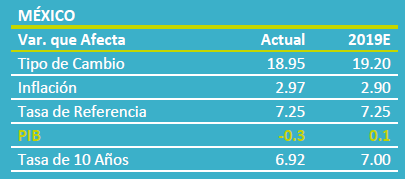

Ligera Mejoría en 2020; PIB 1.2%

Los restantes datos del 4T19 podrían mostrar una mejoría, sujeto a la disipación de efectos atípicos, e.g. huelga GM, y una ligera baja en el desempleo.

En 2020, la actividad rebotaría modestamente. Por un lado, se contará con una fácil base de comparación, inflación controlada, menores tasas de interés locales y externas, se han disipado algunos elementos de incertidumbre (progreso T-MEC, acuerdo “Fase 1” EEUU-China), se espera que las remesas sigan creciendo, y podría haber una menor aplicación del gasto público. Ello contribuiría a una modesta recuperación en la inversión y en el empleo y el consumo, levantando el PIB a 1.2% a/a.

Nuestro escenario considera que la acumulación de años de baja inversión, permanencia de un contexto de incertidumbre y menor crecimiento esperado para EEUU, serán los limitantes para la actividad en año entrante.

Te recomendamos

ECO BX+: IGAE Extiende Atonía en Agosto

Noticia: El INEGI publicó hoy el Indicador Global de la Actividad Económica para agosto. La cifra tuvo una variación anual de -0.9%, debajo del…

ECONOTRIS: MÉXICO: IGAE Resiste a Debilidad Industrial

NOTICIA: El IGAE de mayo creció 2.2%, ligeramente por arriba de nuestro pronóstico (GFBX+: 2.1%) pero inferior al mes anterior (2.9%). RELEVANTE:…