Económico

Datos de EEUU con desempeño mixto. En diciembre, los inventarios mayoristas sorprendieron negativamente al registrar una ligera contracción (-0.1% m/m vs 0.1% esp.), por su parte, el déficit de la balanza comercial del mismo mes fue mayor a lo previsto (-68.3 mmdd); y ayer se conoció una mejora en la confianza del consumidor medida por C: Board, de enero (131.6 pts), alcanzando su mejor nivel desde agosto, impulsada por un alza en sus dos componentes; mientras que el índice manufacturero de Richmond tocó en enero su mayor nivel desde 2018 (20 pts vs -3 pts esp.), lo que podría revelar una ligera mejora en el sector. El dólar se aprecia 0.1% frente a todas las monedas de la canasta de divisas.

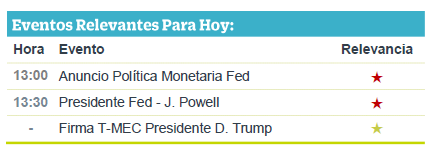

Anuncio Fed. Esta mañana, la curva de rendimientos de los bonos del tesoro americano fue menor que a la de ayer en sus nodos de largo plazo; el treasury a 10 años baja 2.1 pbs y se ubica en 1.62% a la espera de la decisión de política monetaria de la Fed (ver calendario), en la que no se anticipan cambios en la tasa de interés.

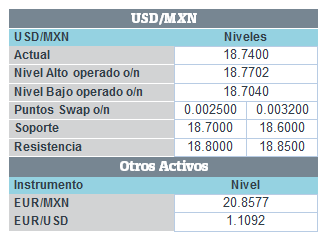

TMEC. Hoy, el Presidente D. Trump promulgará el TMEC, con lo que se ratifica oficialmente el acuerdo en EEUU. Con lo anterior, sólo faltará la ratificación de Canadá. A la ceremonia de protocolo asistirá una delegación de funcionarios mexicanos, encabezada por el Canciller M. Ebrad. El USDMXN sube ligeramente (+1 cts) y cotiza en $18.74.

Bursátil

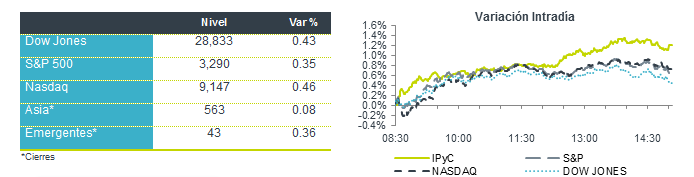

Expectativa en FED y reportes. Los futuros de los mercados estadounidenses se encuentran en terreno positivo, asimilando reportes corporativos mejores a lo esperado, en espera a la decisión de la Fed y el discurso de Jerome Powell a las 13:30 hrs. El consenso del mercado marca que las tasas permanecerán sin cambio en 1.75%, lo relevante será la comparecencia de su presidente y el tono del comunicado. En la parte corporativa hoy se esperan reportes de 42 emisoras del S&P, donde ya reportó Boeing, General Electric, y McDonalds. Al cierre de mercado se esperan las cifras de Facebook, Microsoft, entre otras. En Europa los mercados operan positivos, los inversionistas están atentos a los pormenores de la salida de Reino Unido de la Unión Europea este viernes 31 de enero. En Asia el mercado de Hong Kong retrocedió 2.8% luego del receso por el año nuevo lunar y asimilando la presión por la crisis sanitaria. En México se espera la firma del T-MEC hoy a las 11:00am, queda pendiente la firma de Canadá la cual se espera que está se realice la primera semana de febrero.

Positivo

- APPLE: Reportó una utilidad por acción de USD$4.99, lo que fue superior USD$0.44 a lo esperado, derivado de mayores ingresos y una mejor venta de teléfonos. Así mismo, dieron una mejor guía a la esperada.

- GENERAL ELECTRIC: Reportó utilidades trimestrales mejores a lo esperado, viendo impulso en el desempeño de su unidad de aviación.

- MASTERCARD: Su utilidad trimestral fue por arriba de expectativas ante un mayor gasto de los consumidores y una buena temporada de compras de fin de año en EEUU.

- MCDONALD´S: Reportó una ganancia de USD$1.97 por acción, un centavo por encima del esperado, los ingresos estuvieron en línea con lo esperado.

- STARBUCKS: Reportó utilidades mejores a lo esperado mientras que, los ingresos estuvieron en línea con lo esperado; sin embargo, mencionan que el Coronavirus podría impactar negativamente los resultados de 2020.

Negativo

- AT&T: Sus ingresos quedaron por debajo de lo estimado debido a una caída en el número de suscriptores al servicio de DirecTV, lo que contrarrestó el buen crecimiento en suscriptores de telefonía móvil.

- BOEING: Informó que espera costos de aproximadamente USD$19 mil millones en relación con la suspensión de operaciones del modelo 737 MAX. Adicionalmente, la firma indicó que reducirían la producción del modelo 787

Cambios

El número de casos confirmados de coronavirus en China aumentó a casi 6,000, superando el total del país desde el brote de SARS de 2003. El número de muertos ha aumentado a 132, y el número de nuevos países que informan incidentes de la enfermedad continúa aumentando. Las restricciones a los viajes a China se están ampliando, y varias aerolíneas, incluida British Airways, anunciaron que suspenderán los vuelos al país. Los economistas ahora predicen que el crecimiento del PIB de China podría «caer materialmente» del ritmo del 6% observado en el último trimestre de 2019.

En la decisión de hoy del Comité Federal de Mercado Abierto, que se anunciara hoy a la 1:00 p.m., es casi seguro que no habrá cambios en las tasas de referencia, y se espera que la declaración refuerce el caso para que la política permanezca en pausa. Existe la posibilidad de que pueda haber un pequeño ajuste a una tasa secundaria llamada IOER (tasa de interés sobre el exceso de reservas). Temas para resaltar, si hay alguno, vendrán en la conferencia de prensa posterior a la decisión a la 1:30 p.m. donde el presidente Jerome Powell puede hablar sobre la tasa de compras de activos no QE, posiblemente señalando una reducción en el ritmo actual a medida que el mercado de repos permanece tranquilo. También es probable que se le pregunte sobre posibles cambios en la meta de inflación del banco en medio de su revisión continua del marco de políticas.

El líder de la mayoría en el Senado, Mitch McConnell, dijo a los miembros que aún no tiene los 51 votos necesarios para concluir rápidamente el proceso de juicio político el viernes. La sesión de hoy verá a los senadores cuestionar a ambas partes, con más de lo mismo programado para mañana, antes de la votación crucial del viernes sobre si absolver al presidente Trump o llamar a nuevos testigos. Si eso llevara a una extensión del juicio, los senadores republicanos han amenazado con llamar al hijo del candidato principal demócrata, el candidato presidencial Joe Biden.

Los mercados mundiales generalmente cotizan al alza esta mañana a medida que la venta por el virus se detiene. Durante la noche, el índice MSCI Asia-Pacífico cayó un 0.2% cuando el índice Hang Seng se abrió por primera vez desde el Año Nuevo Lunar chino para registrar una pérdida menor de lo que se temía del 2.8%. En Europa, el índice Stoxx 600 cotizaba un 0,4% más alto, impulsado por un repunte en las acciones mineras y bancarias. Los futuros del S&P 500 apuntaban a nuevas ganancias en la apertura y el rendimiento del Tesoro a 10 años en 1.63%. Las monedas emergentes siguen fortalecidas frente al USD con el MXN abriendo por debajo de 18.80.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…