Resultados 4T19

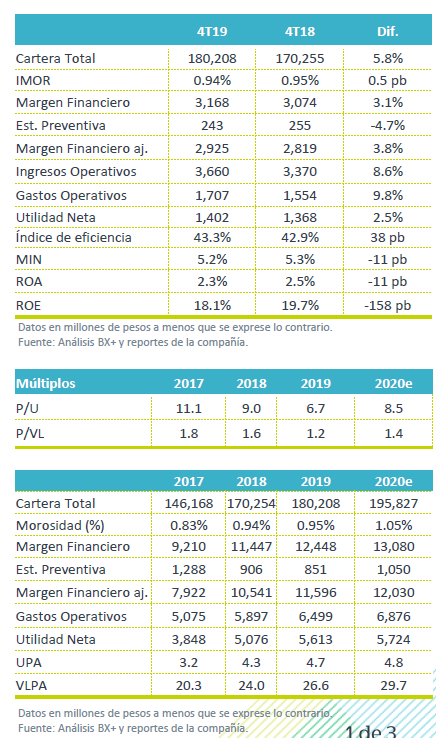

Desaceleración en crecimiento – La cartera de crédito registró un crecimiento de 5.8% a/a, cifra por debajo de la guía de la empresa (8%-10%) y de nuestro estimado (8.1%).

Margen financiero en línea – El margen financiero incrementó un 3.1% a/a, en línea con nuestra expectativa (3.3%). Con lo anterior, el MIN se ubicó en 5.2%, un deterioro de 11 pb a/a, debido al efecto de menores tasas de interés.

Otros ingresos ayudan – Los ingresos distintos a intereses crecieron un 22Diario 29012020 .0%; sin embargo, cabe decir que intermediación tenía una base de comparación baja.

Utilidad en línea – Con lo anterior, la utilidad neta aumentó 2.5% a/a, en línea con nuestra expectativa de 2.3%.

Guía 2020 – Creemos que la guía para este año reconoce el impacto negativo de las menores tasas de interés. Por lo anterior, a pesar de esperar un mayor crecimiento en cartera (8%-12%), la empresa no espera incrementos en ingresos por intereses netos (0% a -1%) y prevé una variación en utilidad neta de entre -6% y 1%, dando como resultado un menor ROEe. Derivado de una menor guía y los resultados, podríamos ver un impacto negativo en el precio de la acción.

Guía 2020 resentiría menores tasas – Para 2020 Bajío espera un crecimiento en cartera de entre 8%-11%, cifra que se compara positivamente con el aumento de 5.8% registrado en 2019 y en línea con nuestro estimado (8.7%). Sin embargo, en la parte de ingresos por intereses netos la empresa no espera crecimientos (0% a -1%), lo cual creemos obedece a la sensibilidad del banco a las disminuciones en tasas. Por lo anterior, el banco anticipa una variación en utilidad neta de entre -6% y 1% y un deterioro en indicadores de rentabilidad como MIN y ROE. Vemos factible el repunte en crecimiento en cartera sobre todo considerando que hacia la segunda mitad del año la base de comparación es baja; sin embargo, en cuanto a ingresos por intereses y utilidad, la guía esta ligeramente por debajo de nuestra expectativa que ya reconocía una menor rentabilidad para 2020.

Mayor desaceleración a lo previsto en 4T19 – En cuanto a lo reportado al 4T19, la cartera vio una desaceleración mayor a lo previsto finalizando con un incremento de 5.8% a/a vs el rango de entre 8% y 10% contemplado en la guía.

Menores tasas afectan ingresos por intereses y MIN – Los ingresos por intereses aumentaron apenas 1.0% a/a, mientras que los gastos por intereses retrocedieron 1.4%, dando como resultado el aumento de 3.4% en margen financiero. El margen de interés (MIN) se ubicó en 5.2%, una contracción de 11 pb a/a.

Otros ingresos con buen desempeño – Los ingresos distintos a intereses, como las comisiones y la intermediación, registraron aumentos a/a de 17.0% a/a y 153.2% a/a, respectivamente, ayudando a contrarrestar el impacto de las menores tasas. Sin embargo, cabe recordar que la base de comparación en intermediación era baja.

Utilidad neta en línea – La utilidad neta trimestral se ubicó en P$1,402 millones, cifra 0.2% superior a nuestro estimado.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…