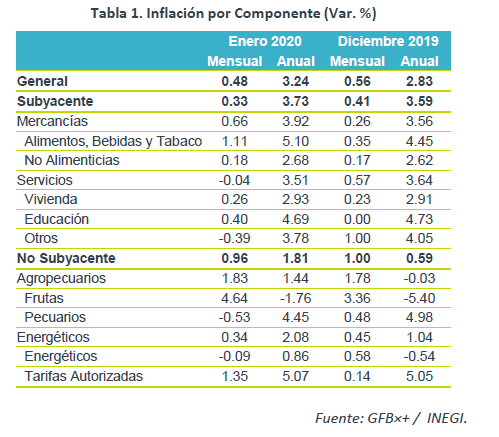

- Noticia: La inflación de México correspondiente a enero de 2020 creció 3.24% a tasa anual, por debajo del 3.28% estimado por el consenso de analistas y del 3.26% por GFB×+. Por otro lado, el índice subyacente* se ubicó en 3.73%, casi en línea con nuestra proyección de 3.74%.

- Relevante: La inflación general tuvo su mayor incremento anual desde agosto pasado, ante la aceleración en sus dos componentes. El índice subyacente reflejó una mayor a lo usual actualización en los precios de algunas mercancías. El no subyacente, estuvo incidido por la reversión en agropecuarios y el aumento en los precios de energéticos, como gasolinas. Mensualmente, destacó la baja en servicios relacionados al turismo (fin vacaciones).

- Implicación: Pese a la aceleración vista durante enero, esperamos que la variable se mantenga dentro de la meta de Banxico durante el año, ante el anclaje en las expectativas y el desempeño del MXN; sin embargo, con la materialización de algunos riesgos al alza para los precios (e.g. salario mínimo) y un alto grado de incertidumbre, Banxico reduciría la tasa objetivo con cautela y prudencia. Anticipamos una baja de 25 pb. en la reunión de febrero.

Inflación al productor sube; no representa riesgo

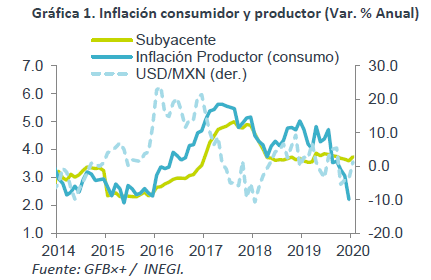

También se publicó el Índice Nacional de Precios al Productor (INPP), el cual se aceleró de 1.00% a/a a 1.18%. Al interior, el sector primario experimentó menores costos (-7.12%); la industria (0.70%) y los servicios (3.42%), se presionaron al alza. Es posible que los servicios estén respondiendo a los últimos ajustes en salarios, pues tienen mayor exposición al ser intensivos en mano de obra.

Por otro lado, el costo de producir bienes y servicios finales para el consumo interno pasó de 2.76% a/a a 2.55%, lo que implica un bajo riesgo del efecto traspaso del costo de los productores hacia al consumidor final, en el corto plazo.

Subyacente se acelera por primera vez en siete meses

Como al inicio de cada año, algunos productos exhiben un ajuste en sus precios; sin embargo, ante cambios fiscales para 2019, dicho fenómeno tuvo una mayor magnitud a la de 2018, lo que explica que el rubro de mercancías, en especial las alimenticias, mostrara una aceleración en la variación anual y que la inflación subyacente se presionara por primera vez en siete meses. Destacaron productos como tortilla de maíz, pan dulce, cigarrillos, refrescos envasados, agua embotellada, vino de mesa y otros licores.

Por otro lado, es posible que la reciente estabilidad del tipo de cambio haya contenido, en cierta magnitud, el alza en los bienes no alimenticios.

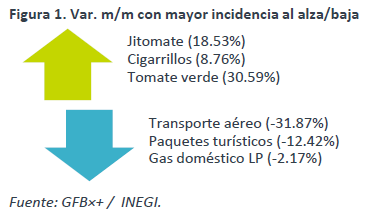

Por el contrario, el crecimiento anual en el otro rubro del índice subyacente, los servicios, se moderó. Ellos respondieron a disminuciones en aquellos distintos a vivienda y educación. Mes a mes, destacó la caída en los precios de aquellos relacionados al turismo (ver Figura 1), en función del fin del periodo vacacional de invierno.

No subyacente sube por agropecuarios, gasolinas y tarifas

Exhibió su mayor variación anual en seis meses. Gran parte de ello se deriva de que las frutas y verduras han comenzado a revertir parte de sus caídas. Adicionalmente, los energéticos presentaron un mayor dinamismo, en gran medida por el incremento en las gasolinas, incididas en parte por los ajustes en la determinación de los precios finales (IEPS). En menor magnitud, las tarifas autorizadas por el gobierno se ajustaron más en enero de 2019 que en el mismo mes del año pasado, destacando el caso de autobús urbano, por lo que el rubro se aceleró en el margen.

Banxico no abandonará ciclo de bajas, procederá con prudencia

Prevemos que, en las siguientes lecturas, se contenga el choque en los precios al consumidor que tuvo lugar en enero, derivado del anclaje en las expectativas y de la reciente estabilidad en el tipo de cambio (aunque podría presionarse en el 2S20). Consecuentemente, pronosticamos que la tasa de crecimiento anual del índice de precios oscile dentro del rango de tolerancia de Banco de México (3.00% +/- 1.00%) a lo largo del año.

Lo anterior, junto con un entorno de bajas tasas de interés externas, permitirá a Banco de México relajar la postura monetaria. Sin embargo, el Instituto procedería con cautela, en función de un alto grado de incertidumbre, la resistencia a disminuir que ha mostrado la inflación subyacente y la materialización de algunos riesgos para esta última, como lo es el nuevo ajuste en el salario mínimo. Además, el banco central estará atento a una posible mayor reversión en el índice de precios no subyacente, y el desempeño del MXN ante la probabilidad de ajustes en la calificación crediticia del soberano y la reducción en el diferencial entre las tasas de interés que se pagan en México y EEUU, ya que se espera que la Fed mantenga sin cambios su postura.

En línea con lo mencionado arriba, esperamos un recorte de 25 pb. en la tasa objetivo para la siguiente reunión de Banxico, el 13 de febrero, quedando el referencial en 7.00%.

Te recomendamos

ECONOTRIS: INFLACIÓN MÉXICO: 2Q Enero Sin Sorpresas

NOTICIA: Hoy conocimos el dato de inflación para todo el mes de enero. El indicador registró un avance de 4.72% anual y de 1.70% mensual,…

ECONOTRIS: MX: Inflación Septiembre Más Alta 2016

NOTICIA: La inflación general anual de septiembre se ubicó en 2.97% (0.61 m/m%), por arriba de nuestro estimado de 2.91%. El componente subyacente…