En diciembre de 2019 se comenzaron a presentar varios casos de neumonía en algunos grupos de personas en Wuhan, China, dando a conocer un nuevo virus de la familia de los Coronavirus: nCov-19, Novel Coronavirus.

No es la primera vez que se tiene un brote de este tipo de virus. En el 2003 en China se presentó el SARS Coronavirus (Severe Acute Respiratory Syndrome). El cual infectó a 8,098 personas, y causó el fallecimiento de 774.

Posteriormente en el año 2012 se dio el MERS Coronavirus (Middle East Respiratory Syndrome), en Arabia Saudita, infectando a 2,519 personas, de las cuales 866 fallecieron.

Al momento de este reporte se tienen confirmadas 75,000 personas infectadas por el nCov-19, con una tasa de mortalidad del 2.84%; tasa menor a la presentada por el SARS (9.5%), y el MERS (34.3%).

En términos económicos, el SARS impactó el crecimiento económico de China del segundo trimestre del 2003, al crecer un 9.1% a/a vs el 11.1% a/a del trimestre anterior. Uno de los principales sectores impactados fue el industrial, el cual se desaceleró a 13.7% en mayo del 2003, su mínimo de nueve meses.

Así mismo, el consumo, que había presentado un crecimiento de hasta 9.3% a/a meses atrás, moderó su ritmo de expansión a 4.3% a/a en mayo de ese mismo año.

Hasta el momento no se tiene un impacto medible de lo que el nCov-19 pueda generar en la economía global, así como en los mercados financieros; sin embargo, es importante considerar que a diferencia del SARS, el nCov-19 tiene una tasa de contagio mucho más elevada, y China ahora representa el 18.7% de la economía global vs un 8.7% en el 2003*.

Consideramos prematuro ajustar el pronóstico del PIB 2020 para México (1.15% a/a), pero estaremos atentos a efectos del coronavirus, sobre todo en el sector industrial.

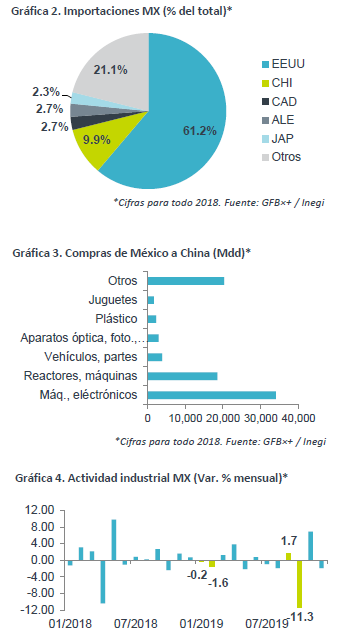

CHI: 2º socio comercial de México; retrasaría industria

China es el 2º país con el que más comercia México (90.7 Mmdd), teniendo un déficit de 76.3 Mmdd. Gran parte de las compras a China son manufacturas, destacando la maquinaria y eq. de transporte, así como bienes de uso frecuente.

Por ello, esperamos retrasos en la industria mexicana (choque de oferta), incluyendo al sector automotriz y de electrónica, por la interrupción en la cadena de insumos (llantas, frenos, suspensiones, aluminio, circuitos, etc.); y la escases de productos finales (e.g. celulares, motocicletas, ropa), incidiría en el comercio interno. Similarmente, la actividad industrial en el mundo y en EEUU sería afectada, lo que desaceleraría al motor exportador (choque de demanda), aunado al efecto en precios de commodities.

En el contexto de la ratificación del T-MEC, que endurece las reglas de origen, y de la latencia de restricciones comerciales EEUU-CHI, habría espacio para que México se beneficie por un reacomodo en las cadenas de insumos (EEUU-MX-CHI); sin embargo, es un caso lejano en el corto plazo, dado que la situación sanitaria china podría ser pasajera.

Otros efectos: Servicios de transporte, materias primas

Un menor comercio disminuiría la demanda por servicios de transporte de mercancías; en cuanto a pasajeros, el efecto sería acotado en México, pues del total de visitantes internacionales, China aporta sólo el 0.9%.

Otros efectos: Servicios de transporte, materias primas

Un menor comercio disminuiría la demanda por servicios de transporte de mercancías; en cuanto a pasajeros, el efecto sería acotado en México, pues del total de visitantes internacionales, China aporta sólo el 0.9%.

La caída en el precio de crudo (China es el 2º mayor consumidor) tendría efectos asimétricos en las finanzas públicas: negativo en la exportación petrolera; positivo en la importación de refinados; y, daría espacio en el uso del IEPS a gasolinas. Sujeto al ajuste del IEPS, podría restar presión en la inflación. La parálisis industrial china también afectó el precio del cobre, pudiendo desalentar la producción mexicana en el corto plazo, al ser una de las principales exportaciones de MX hacia el país asiático.

Impacto del Coronavirus en la BMV

Si bien el impacto fundamental y las operaciones de las empresas en la BMV puede ser limitado por el tema del coronavirus, algunas empresas si tienen presencia en China, y algunas en Wuhan. Así mismo, las cadenas productivas y los precios de los commodities sí tendrán un impacto en los resultados del 1T20 y en las perspectivas de algunas empresas, e industrias. Así mismo, si los mercados internacionales comienzan una toma de utilidades que genere una corrección temporal después de una buena temporada de reportes, es posible que el mercado local replique la tendencia global.

A continuación mencionamos algunas empresas que podrían presentar noticias o impactos por el tema del coronavirus.

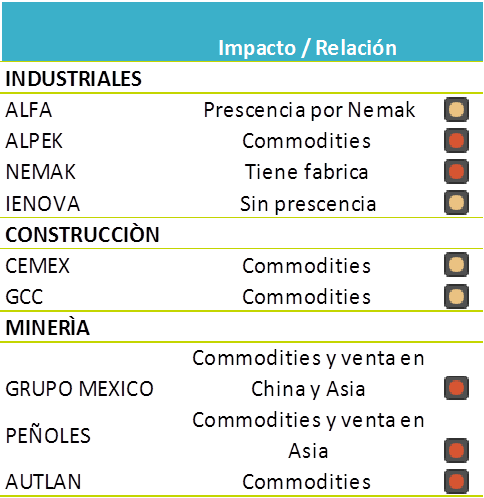

Industriales, Cementeras y Mineras

- ALFA y Subsidiarias: Nemak tiene una planta en China, la cual como medida por el virus extendió el paro habitual por fiestas de Año Nuevo Chino; China representa el 5% del volumen consolidado y hemos visto paros en armadoras, lo que afecta de manera negativa a la industria en general. Así mismo Alpek y Sigma podrían verse afectados por la correlación con ciertos commodities como el precio del petróleo y carne de cerdo.

- CEMENTERAS: China es el principal productor de cemento a nivel mundial por lo que los precios del cemento están ligados a ese mercado; sin embargo, para los fundamentales de las empresas en México no se debería tener un impacto.

- GMEXICO: Las ventas en Asia y China representan el 22% del total, así mismo los precios internacionales del cobre se relacionan con la demanda y precios de dicho país.

- PEÑOLES: Las ventas en Asia representan el 12%, los precios del oro han incrementado derivado de la incertidumbre económica mundial, por lo que el virus podría ayudar a este incremento.

- AUTLÁN: El precio internacional del manganeso en China es referencia y el impacto en la producción y consumo de dicho país afecta los precios del acero de manera importante.

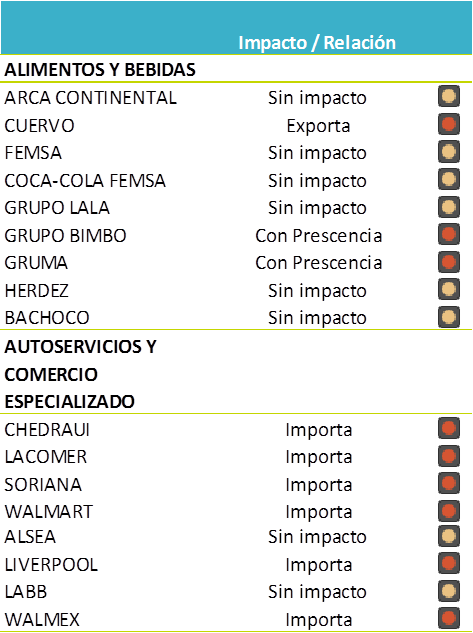

Alimentos Bebidas y Comerciales

- CUERVO: Menos del 0.5% de sus exportaciones van a China, principalmente Tequila, por el momento no han visto retrasos.

- BIMBO: Con la compra de Makatan tiene una planta en la población de Wuhan. La región de EEA que incluye Asia contribuyó con el 9% de sus ingresos, consideramos que China es menos del 1% en ingresos y EBITDA.

- GRUMA: Tiene una planta en China, la región de Asia contribuye con el 3% en Ventas y 2% en EBITDA.

- COMERCIALES: La mayoría importa sus productos de temporada de China, como peluches, series, inflables, etc. Calculamos que Chedraui cuenta con el 1.4% del anaquel proveniente de China. Wal-Mart tiene el 7% de sus ventas de productos importados; sin embargo, estimamos una proporción similar a la industria entre el 1% y 2% proveniente de China.

- NOTA. Las empresas comerciales sólo consideran las compras directas, no el impacto que tendrían en productos electrónicos (TV, celulares, computadoras, etc).

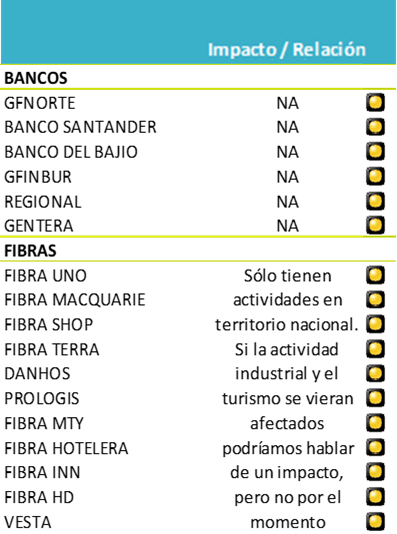

Bancos y Fibras

- Bancos: Los bancos que cotizan en la BMV operan sólo en México (excepto Gentera que opera en Perú y Guatemala). Por lo tanto, no vemos que de momento la situación en China tenga un impacto directo. Podríamos tener un impacto a través de los movimientos de las tasas de interés.

- Fibras: Las Fibras que cotizan en BMV sólo operan en territorio nacional, por lo que por el momento no veríamos un impacto por el virus. Hacia adelante, un posible impacto dependería de la duración de la propagación del virus y el efecto que tuviera en la actividad económica de EEUU (fibras industriales) y el turismo (Fibras hoteleras).

Materias primas resienten

China es el mayor consumidor de cobre del mundo y el segundo de petróleo. Con la parálisis en la actividad económica en el país asiático, los precios de esas y otras materias primas han reflejado el temor de que se retraiga la demanda global.

Lo anterior cobra mayor relevancia en un contexto en el cual el comercio y la economía mundial venían presentado moderación y fragilidad, lo que ya sugería una modesta demanda por algunos commodities, incluso antes del brote del virus.

Destaca el caso del petróleo, el cual había estado presionado por las bajas expectativas de crecimiento mundial, al tiempo que la producción en EEUU aumentaba, compensando parcialmente los recortes de los miembros de la OPEP. Dependiendo de la duración del problema sanitario, habría una sobreoferta mundial de petróleo, al menos hasta fines del 3T20, con la posibilidad de que la OPEP anuncie nuevos ajustes en su nivel de producción.

Te recomendamos

FLASH BX+: Calendario de Dividendos

A continuación mostramos el calendario de dividendos para las empresas de la BMV, así como aquellas que cotizan dentro del Sistema Internacional de…

FLASH BX+: Calendario de Dividendos

A continuación mostramos el calendario de dividendos para las empresas de la BMV, así como aquellas que cotizan dentro del Sistema Internacional de…