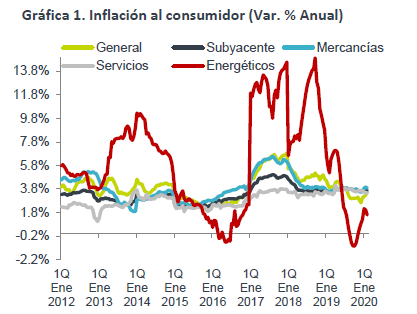

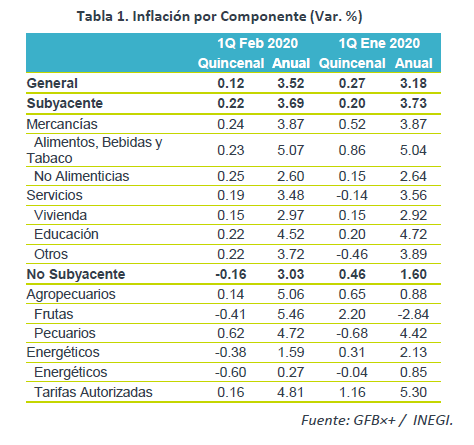

- Noticia: La inflación de México correspondiente a la 1QFebrero creció 3.52% a tasa anual, prácticamente en línea con el 3.53% estimado por GFB×+ (3.56% consenso de analistas). Por otro lado, el índice subyacente* se ubicó en 3.69% a/a (3.73% esperado por GFB×+).

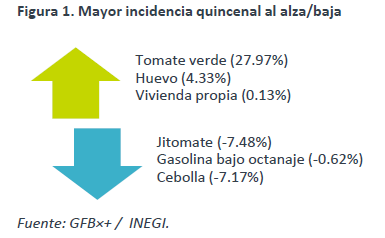

- Relevante: A tasa anual, la inflación se aceleró por cuarta lectura consecutiva, reflejando la reversión de los bajos niveles que el componente no subyacente mostró a finales del año pasado, destacando la mayor variación en frutas y verduras. La inflación subyacente se moderó ligeramente, pero es todavía relativamente elevada y exhibió divergencia al interior (presión en servicios, moderación mercancías). Quincenalmente, resaltó el alza en productos agropecuarios y servicios, así como la baja en algunos energéticos.

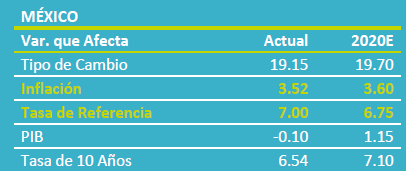

- Implicación: Es posible que la inflación se mantenga elevada en los próximos meses (base comparación en no subyacente), pero se mantendría dentro de la meta de Banxico. Ante ello, la resistencia a bajar del índice subyacente y un entorno de incertidumbre, prevemos una baja de 25 pb. en la tasa objetivo en marzo; después, Banxico asumiría una postura más paciente.

Impulsa reversión en no subyacente

La inflación general experimentó su tasa de crecimiento anual más alta en 13 quincenas; en gran medida, ello se explica por la reciente reversión de los bajos niveles que el índice no subyacente mostró a finales del año pasado. En la 1QFebrero, destacó el caso de frutas y verduras, que alcanzó su mayor avance interanual desde julio pasado. Lo anterior más que compensó la ligera moderación en energéticos, que respondió a la reducción en los precios internacionales del petróleo (WTI -14.8% YTD, -4.3% a/a). En este sentido, los precios de las gasolinas de alto y bajo octanaje y del gas LP se redujeron quincenalmente.

Subyacente baja en el margen, mixta al interior

La desaceleración en la variación interanual del índice se deriva del menor dinamismo en las mercancías, que tuvo un regreso parcial tras el alza de enero. Dicho desempeño obedeció en gran parte a productos no alimenticios, que pudieron haber reflejado a su vez la reciente apreciación del tipo de cambio (-2.0% YTD, -3.7% a/a), pues los precios de algunos de ellos se determinan internacionalmente.

Por el otro lado, los servicios se aceleraron, destacando el caso de vivienda y otros (e.g. cuidado de la salud). Contra la quincena anterior, los precios de algunos servicios se han seguido actualizando, como en el caso de educación (universidad +0.46% q/q), hospitalización general (+1.28%), tintorería +1.18%), loncherías, fondas, torterías y taquerías (+0.29%), restaurantes y similares (+0.20%), etc.

Subyacente limita espacio para relajamiento

La variación anual en la inflación general se ha acelerado en las últimas lecturas y es posible que registre mayores variaciones en los próximos meses, por una fácil base de comparación en el componente no subyacente. Pese a moderarse en la última lectura, el índice subyacente sigue presentando una mayor variación que el general, con una importante resistencia a disminuir, lo cual podría explicarse por la materialización de algunos riesgos, como el aumento en los salarios. Sin embargo, prevemos que la variable se mantenga dentro del rango de tolerancia de Banco de México (3.00% +/- 1.00% a/a), ayudado entre otros elementos, por el bajo crecimiento económico, que limita posibles presiones de demanda.

Anticipamos que Banxico recorte la tasa objetivo en 25 pb. en la reunión de marzo, para posteriormente asumir una postura más paciente, considerando: el desempeño reciente de la inflación, en particular la subyacente y los riesgos asociados a ella; que las tasas de interés externas son bajas, pero probablemente no se reducirán más, al menos en EEUU; el riesgo de que se presione el tipo de cambio en los próximos trimestres (revisión calificación crediticia Pemex/soberano, elecciones EEUU, etc.); y, un elevado grado de incertidumbre local e internacional.

Te recomendamos

ECONOTRIS: Inflación MX: Frutas y Verduras son Lujo

Esta mañana se publicó el Índice Nacional de Precios al Consumidor (INPC), correspondiente a la primera quincena de agosto. El dato arrojó una…

ECONOTRIS: INFLACIÓN MX: Presión por Energéticos y MXN

NOTICIA: La inflación general anual de la primera quincena de noviembre se ubicó en 3.29% (0.77% m/m%), por arriba del consenso de economistas de…