Resultados 4T19

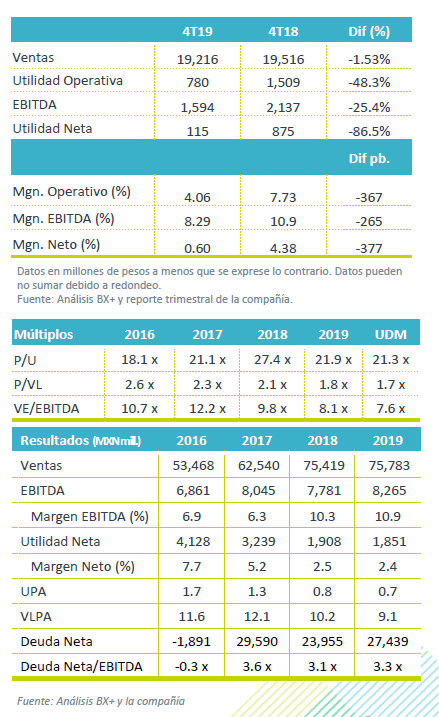

Reporte negativo – Lala reportó cifras por debajo de nuestras expectativas y las del mercado, debido a un menor desempeño al esperado en los mercados en los que opera. Los ingresos retrocedieron 1.5% a/a, el EBITDA 25.4% a/a y la utilidad neta retrocedió 86.5% a/a.

Ventas negativas – Las ventas totalizaron P$19,216 mn, con una baja de 1.5% a/a por debajo de nuestro estimados de +2.5% a/a. El resultado as se atribuyó al retroceso de 14.3% a/a en Brasil y de 9.7% a/a en EEUU, que contrarrestó el avance de 3.7% a/a en México y de 13.3% a/a de Centroamérica.

Mayores gastos presionan rentabilidad – Durante el trimestre el costo de venta aumentó 0.9% a/a, debido a la desaceleración en la demanda en México, su principal mercado, que derivo en pérdidas en materias primas y mayores gastos de producción. Así como la imposibilidad de poder transferir los mayores costos a los precios en Brasil. Derivado de lo anterior el EBITDA decreció 25.4% a/a, con un retroceso en margen de 265 pb.

Afecta Impuestos – La utilidad neta cayó 86.54% a/a, como resultado de la debilidad operativa, un incremento de 15.6% a/a en gastos financieros y una mayor tasa efectiva que pasó de 9% a 32%.

México contrae rentabilidad– Los ingresos de México (76% de las ventas) crecieron 3.7% a/a, impulsados por un mejor desempeño en precios en cada uno de sus segmentos (crema, leche, yogurt, y bebidas y otros), compensando así la contracción en volumen por un menor dinamismo en el consumo, y del impacto negativo que tuvo una planta de quesos que generó un desabasto en inventario. El EBITDA cayó 55% a/a con una contracción en margen de 510 pb, lo anterior se relaciona con mayores costos por pérdidas de materias primas, mayores gastos de producción y costos operativos relacionados con la inversión en personal.

Brasil, debilidad en el consumo – Los ingresos de Brasil (16% de las ventas) presentaron un retroceso de 4.7% a/a en moneda local y de 14.3% a/a en pesos, principalmente por la desaceleración económica que presenta dicho mercado, lo que impidió que la compañía pudiera traspasar precios. A nivel de EBITDA se reportó una expansión en margen de 320 pb como reflejo de un beneficio extraordinario por impuestos, sin este efecto el margen fue de 4.7%, impactado por los precios de la leche cruda y la debilidad del mercado.

EEUU afecta tipo de cambio y menor consumo – Las operaciones de Estados Unidos (4% de las ventas) retrocedieron 9.7% a/a, y 7.2% a/a en moneda constante, derivado de una contracción en volumen. A nivel operativo, reportó un crecimiento de 400 pb, por avances en eficiencias a nivel operativo.

Centroamérica cae rentabilidad– Los ingresos de Centroamérica (4% de las ventas) presentaron un avance de 13.3% a/a, logrando un positivo desempeño en las diferentes regiones donde tiene presencia y por la ejecución en los segmentos de derivados y leche. A nivel operativo se reportó una contracción en margen de 130 pb, afectado por el desempeño de Costa Rica, frente al mejor avance que se reportó en Nicaragua y Guatemala.

Retrocede utilidad neta – La utilidad neta se contrajo 86% a/a debido a los bajos resultados a nivel operativo, mayores gastos financieros y un avance en la tasa de impuestos, misma que pasó de 9.0% a 32.1% por base de comparación, dado que el año anterior se presentó un beneficio para las operaciones en México.

Apalancamiento estable – La deuda total finalizo en P$27,439 mn; con esto la razón de Deuda Neta/EBITDA se ubicó en 3.3 x. De acuerdo con la compañía la desconsolidación del JV de Elopak y la implementación del IFRS impactaron en 0.08 x este indicador.

Dividendo en puerta – La empresa someterá en Asamblea de accionistas el pago de un dividendo a razón de P$0.6152 pesos por acción, un rendimiento de 4%, respecto al cierre de hoy de P$15.53, pagadero en cuatro exhibiciones de P$0.1538 en las siguientes fechas; 20 de mayo; 19 de agosto; 19 de noviembre y 24 febrero de 2021.

Perspectiva – Los resultados fueron negativos por debajo de lo esperado. A pesar del fuerte ajuste de 33% que ha presentado el precio de la acción UDM, no somos optimistas respecto al desempeño de las operaciones en sus diferentes mercados, México, Brasil y EEUU que observan contracción en el volumen. Creemos que los resultados seguirán reflejando debilidad a nivel operativo por la inversión que realizaron en capital humano en los UDM, y el bajo crecimiento estimado para sus principales plazas.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…