- Noticia: El INEGI publicó hoy el dato revisado del PIB 4T19, que pasó de -0.3% a -0.5% a/a, y de 0.0% a -0.1% t/t*; para todo 2019, quedó en -0.1% a/a. También reveló el Indicador Global de la Actividad Económica para diciembre, que avanzó 0.7% a tasa anual, superando el 0.5% estimado por el consenso de analistas (GFB×+: 0.6%). Mes a mes, creció 0.2%*.

- Relevante: En 2019, por primera vez en 10 años, la actividad presentó una contracción, inducida por la debilidad en el sector industrial. En diciembre, la economía mostró una aceleración respecto a noviembre y al mismo mes de 2018, ante el desempeño de los servicios.

- Implicación: En 2020, la actividad respondería positivamente a menores tasas de interés, mayor eficacia en la aplicación del gasto público y disipación parcial de la incertidumbre (T-MEC). Sin embargo, el rebote será modesto, derivado del menor dinamismo esperado para el sector industrial en EEUU (exportación) y de los bajos niveles de inversión en nuestro país, acumulados en años recientes.

Economía cae en 2019; mejora señal en diciembre

En todo 2019, la economía se contrajo (-0.1% a/a) por primera vez en 10 años, ante el retroceso de 1.8% en la industria, reflejando la caída en la producción de crudo (minería -5.0%) e inversión (construcción -5.0%). Por otro lado, en diciembre, la actividad tuvo su mayor alza anual en nueve lecturas y sumó su segundo avance mensual:

- Agropecuario (0.4% a/a, -0.4% m/m*). Pese a moderarse al cierre de 2019, tuvo un mayor crecimiento que el resto de la economía. En el último mes del año, pudo haber reflejado el menor dinamismo en la exportación del sector y la manufactura de alimentos.

- Industrial (-1.0% a/a, -0.3% m/m*). Se contrajo de forma ininterrumpida desde finales de 2018, aunque, en diciembre, la variable presentó una menor caída anual; mes a mes, bajó por servicios relacionados a la minería (-8.7% m/m), que eclipsó la mejora en la manufactura (-0.5% a/a, +0.5% m/m).

- Servicios (1.4% a/a, +0.2% m/m*). En todo 2019, el sector servicios tuvo su peor avance en una década (0.5% a/a) ante la desaceleración en el consumo privado. Para el 12º mes del año previo, el sector se aceleró anualmente y se expandió a su mayor ritmo mensual en tres lecturas. Ello en función del desempeño del comercio al por menor, que pudo haber respondido, a su vez, a un posible efecto positivo de la baja en la tasa de desocupación sobre el gasto de los hogares.

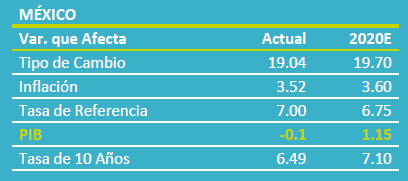

PIB 2020 rebotaría a 1.15%

Tras contraerse en 2019, anticipamos ligeras mejoras en la actividad en 2020, pero permanecen retos e incertidumbre.

Se contará con una fácil base de comparación, impulsando la comparativa interanual. Por otro lado, la disminución en las tasas de interés y la disipación parcial de la incertidumbre comercial, con la ratificación del T-MEC, reactivarían, hasta cierto grado, la inversión. Además, el menor costo financiero, junto con el aumento en salarios, podría beneficiar al consumo privado, aunque el mayor costo laboral podría desincentivar la contratación. En tercer lugar, la evolución en la curva de aprendizaje del gobierno induciría una mejor aplicación del gasto, no obstante que persiste el riesgo de recortes al mismo.

A la baja pesará la desaceleración en la actividad industrial en EEUU. Adicionalmente, el potencial del rebote en la economía mexicana es limitado derivado de los bajos niveles de inversión durante los últimos años.

Te recomendamos

ECONOTRIS: MÉXICO: Mejora Demanda

En el tercer trimestre del año, la oferta y la demanda agregada crecieron a un ritmo de 3.0% de acuerdo con el INEGI. El indicador mide la actividad…

ECONOTRIS: Cae Confianza

INEGI reportó que la confianza del consumidor se contrajo 0.7% en relación con el mismo mes del año anterior, acumulando trece meses de caídas…