Reporte 4T19

Reporte mejor a lo esperado – Chedraui reportó un avance en ventas en línea con nuestros estimados y los del mercado, pero con un EBITDA superior a los estimados.

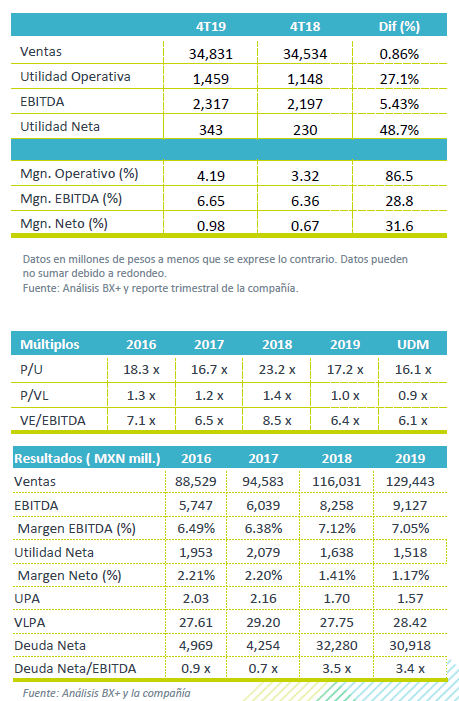

Avance marginal en Ventas – Durante el 4T19, los ingresos presentaron un avance de 0.86%, vs 1.5%e, lo anterior como resultado de un avance de 4.7% a/a de los ingresos en México y el avance de 14.1% del segmento inmobiliario, que contrarrestaron el retroceso de 5.3% a/a de los autoservicios en EEUU.

Crece EBITDA – El EBITDA sumó P$2,317 mn lo que representó un aumento de 5.43% a/a, con una expansión en margen de 28 pb, lo anterior como resultado de un avance en el margen bruto de 30pb y una mayor estabilidad en gastos de operación.

Utilidad Neta – La utilidad neta presentó un avance de 48.7% a/a, derivado del desempeño a nivel operativo y de la disminución de 8.7% a/a en el costo financiero.

Autoservicios en México – Las ventas de México crecieron 4.7% a/a impulsadas por un avance de 2.1% a/a en VMT, así como el crecimiento en metros cuadrados de 2.2% a/a, por la incorporación de 9 tiendas UDM.

Pese a la mayor agresividad en precios para enfrentar a la competencia, el margen bruto se mantuvo estable, por su parte los gastos de operación crecieron por arriba de las ventas, derivado de lo anterior el EBITDA avanzó 1.9% a/a con un margen de 6.8%.

Retroceden ventas de EEUU – Los resultados en EEUU, que representan el 40% de los ingresos consolidados, reportaron un retroceso de 5.3% a/a finalizando en P$13,597mn, como resultado del avance de 1.7% a/a en VMT de los formatos “El Súper”, frente a un retroceso de 3.7% a/a en VMT de las unidades recién adquiridas denominadas “Fiesta”. Adicional los ingresos en dólares fueron afectados por la depreciación del dólar frente al peso.

Las cifras operativas por separado reportan menores gastos en la división “El Súper”, debido a menores provisiones y los ajustes relacionados con la depreciación por la norma contable IFRS-16, derivado de lo anterior está unidad presentó avancen tanto en utilidad de operación como en EBITDA. Por su parte las tiendas “Fiesta” presentaron mejores resultados a nivel operativo debido a un mejor desempeño en el margen bruto y menores gastos de operación. De forma consolidada se observó un crecimiento de 43.4% a/a en el EBITDA con un margen de 5.2% un avance de 180 pb, contribuyendo al avance de forma consolida.

División Inmobiliaria – Los ingresos de está división avanzaron 14.1% a/a por un avance en los servicios de arrendamiento y un incremento en el área rentable. A nivel operativo mayores gastos presentaron un retroceso de 38.3% a/a por bases de comparación.

Utilidad neta – Debido a un menor costo financiero y mejores resultados a nivel operativo la utilidad neta reportó un crecimiento de 48.7% a/a.

Perspectivas Positivas – Con base a nuestras expectativas de un mayor crecimiento en el sector consumo para 2020 impulsado por bases de comparación bajas, la mejora en el salario y nuevos proyectos, nuestra perspectiva para la emisora es positiva. Resaltamos la estabilidad que reportó en márgenes en el trimestre para las operaciones en México. Para las operaciones de EEUU, consideramos que podrían presentar un mejor desempeño en ventas en la parte comercial y el desempeño de “Fiesta” se encuentra alineado con los sistemas de “El Super”.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…