Resultados 4T19

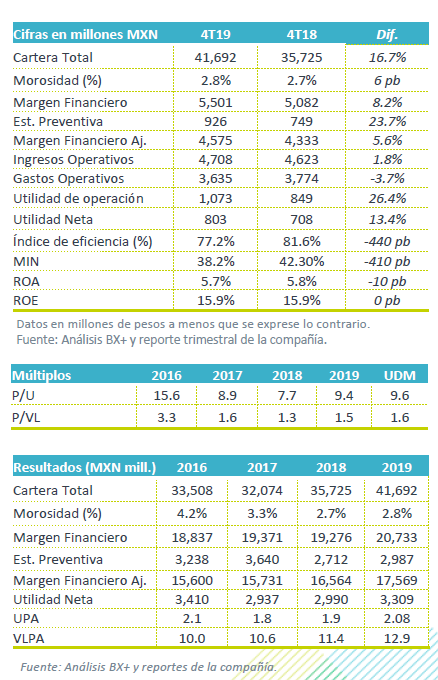

Reporte en línea – Gentera dio a conocer sus resultados, los cuales estuvieron en línea con nuestros estimados. La cartera de crédito total aumentó 16.7% a/a, mientras que la utilidad neta incrementó 13.4% a/a. Cabe decir que se reconoció un efecto de P$54 millones en operaciones discontinuadas, derivado de la venta de Intermex.

Continúa la recuperación en México y mantiene alto crecimiento en Perú – En México la cartera de microcrédito vio un aumento de 13.6% a/a, mientras que en Perú el crecimiento fue de 23.7% a/a.

Eficiencia – La empresa mantuvo la eficiencia en gastos operativos, donde se observó una disminución de 3.7% a/a, lo que contribuyó a mejorar el índice de eficiencia.

Distribución – La empresa propondrá una distribución de P$0.41 por acción, que implica un dividend yield de 2.0% considerando el último precio de cierre.

Buen desempeño de la cartera en México y en Perú – Banco Compartamos, la principal subsidiaria, presentó un incremento en la cartera de microcréditos de 13.6% a/a, con lo que sigue mostrando una recuperación. Por su parte, la subsidiaria peruana sigue registrando un crecimiento acelerado, al crecer 23.7% a/a. La morosidad total se ubicó en 2.8%, un aumento de 6 pb a/a; sin embargo, respecto a 3T19 se vio una mejora de 11 pb.

Mayor estimación preventiva presiona margen – Los ingresos por intereses crecieron 7.7% a/a, mientras que los gastos por intereses aumentaron 2.4% a/a, lo que fue contrarrestado por el crecimiento en estimación preventiva de 23.6% a/a. Con lo anterior, el margen financiero aumentó 8.2% a/a y el margen financiero ajustado aumentó 5.6% a/a.

Disminución en costo de fondeo – En Compartamos Banco, la principal subsidiaria, el costo de fondeo se ubicó en 7.2% desde el nivel de 7.6% observado en 4T18, mientras que en Perú pasó de 5.6% a 5.0%.

Mejora en índice de eficiencia – Los gastos operativos vieron una disminución de 3.7% a/a, con lo que el índice de eficiencia vio una mejora de 440 pb para ubicarse en 77.2%.

Utilidad neta en línea – La utilidad neta registró un aumento de 13.4% a/a, ubicándose en P$803 millones vs nuestro estimado de P$873 millones, aunque cabe decir que la empresa reconoció un impacto en operaciones discontinuas por P$54 millones derivado de la venta de Intermex. Con lo anterior, los indicadores de rentabilidad, ROA y ROE se ubicaron 5.7% y 15.9%, respectivamente, registrando un comportamiento más estable luego de que en trimestres previos habían visto presiones.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…