Resultados 4T19

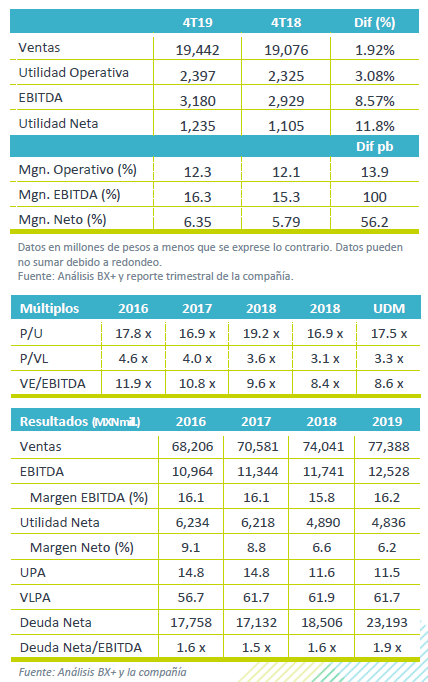

Reporte en línea – Gruma presentó cifras positivas en línea con nuestras estimaciones y las del mercado, con un avance de 1.9% a/a en ingresos, de 8.5% a/a en EBITDA y de 11.8% a/a a nivel neto.

Impulsa Europa y EEUU volumen – El volumen consolidado presentó un incremento de 3% a/a, impulsado por el avance de 28% a/a de las operaciones en Europa y del 3.0% a/a en Gruma EEUU; lo que compensó la estabilidad en México y la baja de Centroamérica. Los ingresos avanzaron 1.9% a/a de forma consolidada, afectados por la depreciación del dólar frente al peso, que minimizó el avance en Gruma EEUU de 7.0% a/a, Gruma Europa de 13.0% y de Gimsa de 5.0%

Mejora rentabilidad – El EBITDA sumó P$3,099mn con un avance de 8.5% a/a y una mejora en margen de 100 pb a 16.3%, apoyado por menores costos y gastos y los efectos de la adopción de la NIIF 16, que aportó un beneficio de P$273 mn de forma consolidada.

Utilidad Neta – La utilidad neta fue beneficiada de ganancias cambiarias de préstamos intercompañías que compensaron los mayores gastos financieros y tasa impositiva.

EEUU avance en volumen y precio – Las ventas netas de EEUU (53% de los ingresos) aumentaron 7.0% a/a impulsadas por: a) Un sólido desempeño en el sector minorista, que generó un aumento en el volumen de 3.0% a/a, b) Una mejor mezcla de ventas, c) El alza en precios en el canal institucional y en el negocio de harina de maíz; y d) Una base de comparación favorable. A nivel operativo, el costo de ventas aumento 8.0% a/a, debido a presiones en costos de maíz, mano de obra y por el cambio de la mezcla a productos más saludables que tienen mayores costos de materia prima, lo anterior fue compensado por una mejor absorción de los gastos de venta y administración. Derivado del desempeño a nivel operativo, el EBITDA creció 12.0% a/a con una expansión en margen de 90 pb a 18.9%. La adopción de la NIIF16 aportó un beneficio de P$185 mn.

GIMSA refleja desaceleración del consumo – Las ventas de GIMSA presentaron un avance de 5.0% a/a. Los resultados reflejan los precios realizados durante 2019 y la estabilidad en el volumen. El costo de ventas aumentó 8% a/a; lo que fue compensado con un retroceso de 3.0% en los gastos de administración. El EBITDA avanzó por el mejor desempeño de la utilidad de operación y el beneficio de P$33 mn relacionado con la norma contable. El margen avanzó 50 pb.

Europa, mantiene fuerte crecimiento en volumen – Los ingresos crecieron 13.0% a/a impulsados por un avance de 28% a/a en el volumen de ventas, que compensó la baja en precios en el segmento de molienda de maíz y subproductos. A nivel operativo la empresa reportó menores precios de materias primas, eficiencias de automatización y un mejor desempeño en los gastos de administración. Derivado de un mejor desempeño operativo y del beneficio de la NIIF 16, el EBITDA aumentó 61% a/a, con un margen de 10.4% desde 7.3%.

Centroamérica resultados mixtos – Los ingresos retrocedieron 8.0% a/a como resultado de una caída en el volumen de 5.0% a/a, y el cambio en la mezcla de ventas hacia productos de marca propia. La utilidad de operación presentó un avance de 9% a/a, reflejo de menores costos de materia prima. El EBITDA creció 9.0% a/a y el margen avanzó 210 pb, a 13.8%.

Utilidad Neta – La utilidad neta avanzó 11.8% a/a, impulsada por un menor costo de financiamiento debido a ganancias cambiarias de préstamos intercompañías, compensando así los mayores gastos financiero, así como una mayor tasa impositiva que paso de 34.5% a 40.1%.

Perspectiva positiva – El reporte fue positivo y mejor a lo esperado por el mercado. El desempeño que muestra en términos de volumen y precios en EEUU y Europa ha sido constante en los últimos trimestres, por lo que consideramos que se mantendrá así en 2020. Por su parte las operaciones en México estarían impulsadas por el alza de precios que realizó a las tortillas a principio de año, así como un mejor desempeño en el consumo. La debilidad seguiría latente en las operaciones de Centroamérica por el entorno económico de las regiones en las que opera.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…