Resultados 4T19

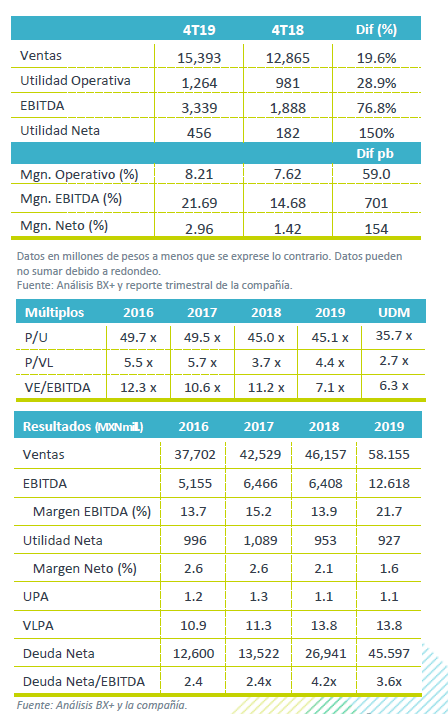

Supera Expectativas – Alsea presentó resultados positivos y por arriba de nuestras expectativas y las del mercado a nivel operativo y neto. Los ingresos avanzaron 19.6% a/a, el EBITDA 76.8% a/a y la Utilidad Neta 150.5% a/a.

Impulsan Adquisiciones y Desempeño en Marca – Las ventas crecieron 19.6% a/a derivado de la integración de 472 unidades en Europa (364 Vips y 82 Starbucks), a lo que se sumó el crecimiento orgánico de 1.4% a/a y el avance en Ventas Mismas Tiendas de 3.9% a/a, que fue ligeramente debajo de nuestro estimado de 4.3% a/a. Por mercado el mejor desempeño fue Europa con un avance de 111.5% a/a, seguido de México +5.0%, y finalmente Sudamérica con un retroceso de 15.0% a/a.

EBITDA – A nivel operativo el EBITDA reportado a BMV presenta un avance de 76.8% a/a, con una expansión en margen de 701 pb, de forma ajustada el EBITDA creció 27.6% a/a con un avance de 220 pb en el margen.

Utilidad Neta – La utilidad neta mayoritaria presentó un incremento de 150% a/a, resultado de utilidades cambiarias y una menor tasa de impuestos.

México (48% de las Ventas) – A pesar del económico, los resultados fueron positivos con un avance de 5.0% a/a en ingresos, derivado del desempeño en VMT que creció 3.6% a/a y mejores precios. Las marcas con mejor desempeño fueron Burger King, Starbucks y Vips, que avanzaron debido a mejoras en la innovación de productos y en el servicio. Las marcas que reportaron el menor dinamismo fueron Domino´s afectada por una mayor competencia en la entrega a domicilio, así como la estabilidad en ventas de las otras marcas. A nivel operativo, el EBITDA ajustado en México presentó un crecimiento de 16.8% a/a con un avance de 270 pb en margen, impulsado por el avance en ventas y eficiencias en costos de materias primas. Los gastos siguieron presionados por el alza en el salario mínimo y aumento en las tarifas de energía. Destaca que el rubro de G&A presentó ingresos por la venta de activos en el trimestre (Una unidad Vips y los derechos de Starbucks a Nestlé).

Europa (38% de las Ventas) – Las adquisiciones siguieron impactando de manera positiva los ingresos que avanzaron 111.5% a/a, con un avance en VMT de 1.7% a/a, en línea con lo estimado, así como el beneficio de un mejor desempeño orgánico. A nivel operativo, el EBITDA ajustado creció 130.1% a/a, con un avance de 180 pb en el margen, reflejando las sinergias por las adquisiciones de 3.5 millones de euros, que contrarrestaron los costos por liquidaciones, desincorporación de marcas y racionalización del portafolio.

Sudamérica (17% de las Ventas) – La región siguió impactada por el entorno económico de Argentina y Chile, así como cambios de regulación en Colombia y el impacto por la devaluación de 60% en el peso argentino. Derivado de lo anterior el EBITDA retrocedió 14.7% a/a, con una baja de 10 pb en el margen.

NIIF16 – El impacto en la utilidad neta en el trimestre por la aplicación de la norma contable fue por P$67 mn en el estado de resultados, y 13.2% de la utilidad neta, en el EBITDA el efecto fue por P$969mn, que impacta de manera positiva el resultado.

Reduce Apalancamiento – La deuda total presentó un retroceso de P$228 mn debido al prepago de créditos que se realizaron con los recursos obtenidos por la venta de activos. Con base a lo anterior la Deuda Neta/EBITDA se ubicó en 3.6 x con base a datos reportados y considerando el efecto de la NIIF 16 con datos proforma la Deuda Neta/EBITDA es de 2.9x.

Perspectiva Neutral – A pesar de que los resultados son positivos, debido al sólido desempeño de sus marcas en México y Europa, así como una de la importante reducción en el nivel de apalancamiento, consideramos que hacia adelante las perspectivas responderán al impacto que pueda causar el tema sanitario a nivel global. A la fecha se ha observado casos en Europa, pero no en las ciudades en los que Alsea tiene presencia. Nos mantenemos con cautela, aprovechando cualquier señal de mejora en e l entorno dado el abaratamiento en múltiplos que presenta.

Te recomendamos

Previo – Alsea 4T19

Estimados 4T19 Adquisiciones en Europa – Alsea presentaría crecimientos de doble dígito en sus resultados debido a la integración de las…

PREVIO – Chedraui 4T19

Estimados 4T19 Trimestre Débil – Esperamos ingresos por P$35,140mn, lo que representa un avance de 1.75% a/a para el 4T19, donde estimamos que las…