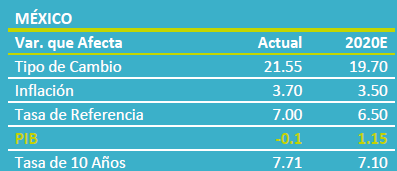

- Noticia: El INEGI publicó hoy el Índice de Actividad Industrial para enero. La cifra tuvo una contracción anual de 1.6%, apenas inferior al -1.5% estimado por el consenso analistas. Mes a mes, se expandió 0.3%, con cifras ajustadas por estacionalidad.

- Relevante: Pese al rebote en la minería (efecto base), el indicador sumó 15 meses al hilo de caída interanual; sin embargo, la actividad industrial mejoró contra diciembre, siguiendo el avance de minería, construcción y manufactura. Esta última favorecida por el repunte en la exportación y la disipación de los efectos de la huelga de GM.

- Implicación: Los riesgos y la incertidumbre asociados a nuestro escenario base para la industria en 2020 han aumentado con el surgimiento del coronavirus y la caída en los precios del petróleo. Entre otros efectos, esperamos disrupciones en la cadena de suministros y menores exportaciones, en cuanto a la manufactura; menores ingresos petroleros del gobierno federal podrían inducir recortes al gasto de inversión.

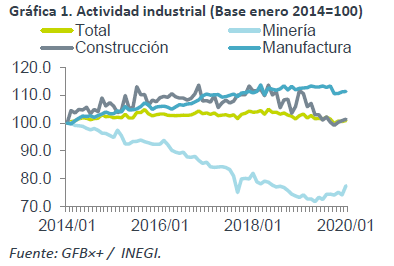

15ª contracción anual; mejora respecto a diciembre

Desde noviembre de 2018, el índice no ha dejado de caer, a tasa anual. Ello no obstante que la variación interanual de la minería mostró un repunte. Sin embargo, la actividad exhibió un rebote mes a mes, siguiendo el desempeño de sus tres mayores componentes.

- Minería (+5.8% a/a, 4.5% m/m). Tuvo su mayor alza anual desde 2006, ya que disrupciones temporales en la producción de crudo en enero de 2019, por condiciones climáticas adversas, generaron una fácil base comparativa (producción crudo: +6.2% a/a, +1.1% m/m). Mes a mes, todos sus componentes crecieron.

- Construcción (-8.6% a/a, 0.5% m/m). La variación anual sigue mostrando debilidad, ante los bajos niveles de inversión fija bruta. Sin embargo, ante la posibilidad de que la inversión haya tocado piso entre el 3T-4T19, la variación mensual de la construcción, en particular la edificación (+1.2%), hila tres meses de crecimiento.

- Manufactura (-0.9% a/a, 0.1% m/m). Se ha contraído a tasa anual desde noviembre, tras la huelga de GM, que detuvo a la actividad automotriz en EEUU. En la medida en la que este último evento se ha ido disipando y las exportaciones del sector han repuntado entre diciembre 2019 y enero 2020, la manufactura presentó su tercera variación mensual positiva (eq. de transporte +3.6%).

Crecen riesgos para 2020, podrían ser temporales

El escenario base para 2020 estimaba una mayor estabilidad en el sector ante una mejor producción de crudo en el corto plazo, que soportaría a la minería; disipación parcial de la incertidumbre (T-MEC) y ligeras mejoras en la eficiencia en la ejecución del gasto público, apoyando a la inversión y la construcción; así como una modesta desaceleración en la actividad industrial en EEUU, que limitaría a la manufactura de exportación mexicana.

Ante la pandemia por el coronavirus y la caída en los precios del petróleo, los riesgos y la incertidumbre para nuestro escenario base, planteado arriba, han aumentado. La emergencia sanitaria induciría efectos de oferta y de demanda, en especial en la manufactura, aunque podrían ser temporales. De oferta, por la interrupción en la cadena de suministros global. De demanda, la menor actividad industrial y comercio mundial pesaría en la exportación; medidas de control sanitario retrasarían al consumo e inversión privados. El menor precio del crudo afectaría a los ingresos del Gobierno Federal, que podría recurrir a recortar el gasto en inversión.

Te recomendamos

ECONORUMBO: Calendario Enero 2020…

Anticiparse Como Estrategia: Presentamos los eventos e indicadores económicos más relevantes en el mes, con el fin de anticiparse a ellos y poder…

ECONOTRIS: INDUSTRIA EUA: Sin Signos de Mejora

NOTICIA: En EUA, la producción industrial de junio registró una expansión de 0.6% (m/m%) por arriba de lo esperado por el consenso. El dato del mes…