México especialmente vulnerable. PIB 2020: -4.2%

México especialmente vulnerable. PIB 2020: -4.2%

La economía mexicana se encontraba en un punto vulnerable a los eventos de la pandemia por COVID-19 y la guerra de precios entre los mayores productores de crudo. Por ello, decidimos revisar nuestro escenario macroeconómico 2020, destacando una caída estimada de 4.2% para el PIB, cuando anteriormente esperábamos que 2020 sería un año de recuperación en materia de crecimiento. Sin embargo, reconocemos que estamos ante hechos sin precedentes y un nivel muy alto de incertidumbre; tales que la información y las previsiones se ajustan día a día.

Sectores: Industria extenderá caída; servicios se suma

Estimamos que la industria se mantendría a la baja: la caída en la inversión afectará a la construcción; la menor exportación y la disrupción de suministros, a la manufactura. Servicios entrará en contracción ante la baja actividad comercial, un menor flujo de viajeros (medidas sanitarias), y una disminución en el consumo privado, ya que esperamos un repunte en el desempleo. La actividad primaria se desaceleraría, ante interrupciones en la demanda externa, en la manufactura alimenticia, y la reducción en apoyos gubernamentales.

Banxico podrá ubicar postura en terreno “neutral”

Condiciones de holgura (bajo crecimiento económico), y caída en precios de energéticos, restan presión en la inflación, y el relajamiento de otros bancos centrales da margen adicional a Banxico para bajar la tasa de interés objetivo. Aunque el Instituto actuará con prudencia, ante la depreciación cambiaria, aumentos en salarios y la posible contracción en la oferta de algunos bienes, en el corto plazo, que generarían resistencia a bajar en la inflación subyacente. Prevemos que la tasa objetivo se ubique en 6.00% al cierre del año.

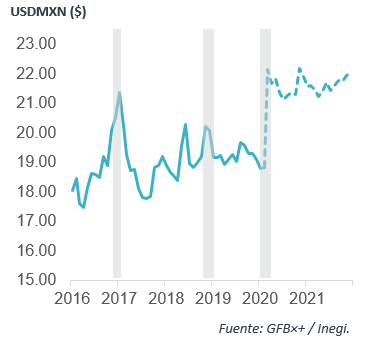

Regreso parcial en el tipo de cambio

Conforme se disipe el componente psicológico, que usualmente acompaña los choques en el tipo de cambio, prevemos un regreso parcial en la variable. Ayudará que la tasa de interés en pesos seguiría siendo relativamente atractiva y un bajo déficit comercial. Aunque la paridad se mantendrá por encima de $21.00, dado el riesgo asociado a finanzas públicas frágiles (baja calificación crediticia), perspectivas de bajo crecimiento económico y volatilidad asociada a la elección presidencial en EEUU.

Nuevas amenazas para la economía mundial

El brote del COVID-19 y su rápida propagación ha generado alarma en todo el mundo. Después de su originación en China, se tenía la expectativa de que se tuvieran interrupciones en las cadenas de suministro en la industria mundial y en el número de viajes a y desde Asia, con un sentimiento de que esto sería temporal y se revertiría una vez que se normalizara la situación sanitaria en dicha región. Sin embargo, la propagación del virus, primero en Europa y después en América y otras regiones, ha paralizado a la actividad económica en general, ya no solamente al sector industrial y al turismo, abarcando también al comercio y al resto de los sectores; al tiempo que los gobiernos aplican medidas para contener el número de contagios.

Adicionalmente, los principales países productores de petróleo han comenzado una guerra de precios, aumentando su oferta y generando un mayor desequilibrio en el mercado global del hidrocarburo, en un entorno en el que la demanda exhibía una importante fragilidad ante los efectos del coronavirus.

En este contexto, los mercados financieros han exhibido una fuerte aversión al riesgo. Los inversionistas globales han buscado refugio en activos “seguros”, como los bonos del tesoro americano, el dólar, y en menor magnitud, el oro. Por el contrario, la demanda por activos de riesgo, e.g. mercados accionarios, algunos instrumentos de renta fija y divisas de países emergentes, se contrajo significativamente.

México especialmente vulnerable

Una economía pequeña y abierta, productora de petróleo y con indicios de fragilidad en las finanzas públicas, naturalmente está expuesta al entorno descrito. La vulnerabilidad es mayor ante la debilidad que venía exhibiéndose en materia de crecimiento económico (PIB 2019 -0.1% anual real). Es por ello que, contrario a la expectativa de hace unas semanas, 2020 no será un año de recuperación, sino que apunta a una importante caída en la actividad, si bien permanece un muy alto grado de incertidumbre, apuntan a un panorama recesivo.

Dado que no se sabe cuánto va a durar la pandemia global, la guerra de precios del petróleo, ni cuál será la respuesta final de las autoridades fiscales y monetarias, en particular en México, se debe de considerar que los escenarios planteados en este documento se derivan de distintas suposiciones, por lo que se sugiere tomar las estimaciones producidas más en un sentido direccional que puntual.

Demanda externa no será el “salvavidas” como en 2019

La demanda mundial se empezaría a recuperar de manera marginal a finales de abril, conforme la actividad en China vaya regresando a la normalidad; sin embargo, no esperamos una recuperación inmediata, dado que el resto de los países tienen un rezago con respecto al virus, lo que ocasionara que, si bien Asia comience a producir, el cierre de fronteras seguiría impactando las cadenas productivas y la demanda externa.

La debilidad en el tipo de cambio ayudará, pero será insuficiente para contener un entorno de debilidad en la demanda externa, ya que en EEUU tendrá lugar una recesión en el sector industrial. Consecuentemente, veremos una caída en las exportaciones no petroleras. Ello sería compensado sólo parcialmente por la caída en el precio del petróleo, pues México es un importador neto de dicho producto y sus derivados.

Caída en empleo extenderá debilidad: Demanda interna

En cuanto a la demanda interna, habrá una lenta y modesta recuperación. La caída en la actividad y en los precios del crudo inducirían recortes en el gasto público, en particular en el de capital. Además de la menor inversión pública, las compras de maquinaria y equipo y la construcción privada, responderán negativamente a la persistencia de la incertidumbre y bajas expectativas de crecimiento internas, que más que compensarán los efectos de los recortes en la tasa de interés objetivo por parte de Banxico. La falta de apoyos fiscales y la fragilidad que ya presentaba la economía antes del choque de la pandemia y los precios del petróleo, junto con el previo aumento en el costo laboral (alzas acumuladas en el salario mínimo), generarán un significativo incremento en la tasa de desocupación entre el 2T20 y 3T20, con una ligera moderación hacia adelante (el mercado laboral en México tiende a reaccionar con rezago, al estar altamente regulado/rígido). Consecuentemente, el consumo privado comenzaría a vislumbrar el inicio de una recuperación en la parte final del año.

Sectores: Industria extenderá caída; servicios se suma

Por el lado de la oferta, la industria extenderá la recesión que comenzó al cierre de 2018 ante la caída en las exportaciones, que inciden en la manufactura, y los efectos de la menor inversión sobre la construcción, mientras que prevemos que la frágil recuperación en la plataforma de extracción de crudo se vea comprometida. Los servicios se contraerán por la caída en el consumo privado, una menor demanda por servicios de transporte de pasajeros y mercancías, y el cierre de comercios; finalmente, el sector agropecuario presentará una desaceleración ante la expectativa de menores apoyos gubernamentales e interrupciones en la manufactura alimenticia y el comercio internacional, aunque ello sería parcialmente compensado por un consumidor defensivo (prioridad a bienes básicos, como alimentos).

Con todo lo anterior, estimamos que el PIB presenta una contracción cercana al 4.2% anual real durante todo 2020, alcanzando su punto más bajo en el 2T20 (-6.0%). Las nuevas condiciones deteriorarán aún más las condiciones para la inversión fija bruta, poniendo mayor restricción sobre la expectativa de crecimiento económico potencial. Para 2021, el rebote sería relativamente modesto, de 1.6%.

Banxico podrá ubicar postura en terreno “neutral”

La política monetaria de Banco de México continuaría siendo prudente, pero se relajaría. La baja en las tasas de interés de otros bancos centrales y las condiciones del ciclo económico interno, de recesión, junto con los menores precios del petróleo, ayudarán a que Banxico lleva la tasa objetivo a 6.00%, asumiendo una postura neutral. Más recortes en el referencial no serán posibles dado que la inflación subyacente no cedería significativamente al entorno descrito, en función del crecimiento en salarios, de la depreciación del peso frente al dólar y la posible reducción en la oferta de bienes en el corto plazo, a causa del coronavirus, además de que la autoridad monetaria en el país tiende a actuar con prudencia ante la incertidumbre.

Regreso parcial en el tipo de cambio

Conforme se tenga más certeza de una eventual recuperación en la economía mundial, con la materialización de los apoyos monetarios y fiscales, el tipo de cambio tendría un regreso, en función de la disipación del componente de pánico que usualmente acompaña de forma inicial los choques en el USDMXN.

Sin embargo, lo anterior estará limitado por el daño en los fundamentales en la economía mexicana tras la crisis. Respecto al último punto, al sumarse otro año sin crecimiento y con bajos niveles de inversión, el resultado será una economía más vulnerable en el mediano plazo; consecuentemente, ello afectaría la estabilidad en las finanzas públicas e implicaría una mayor percepción de riesgo para el país.

A finales del año, en noviembre, prevemos presión moderada en el tipo de cambio por las elecciones presidenciales en EEUU. Sobre este último punto, esperamos un discurso duro contra México durante el cierre de campaña, sobre todo en asuntos migratorios, y asumimos que D. Trump será reelegido. Por todo lo anterior, asumimos que el tipo de cambio se mantendrá encima de P$22.00.

Podrían venir más bajas a la calificación crediticia

En cuanto a la calificación crediticia, asumimos que otra agencia reducirán la calificación del soberano, pero se mantendrá el grado de inversión, por el momento. Las agencias reaccionarán ante el bajo crecimiento económico actual y potencial, la caída en los ingresos tributarios y petroleros del Gobierno Federal, pese a que Hacienda trataría de contener el gasto, lo que a su vez implica la ausencia de estímulos fiscales relevantes. Sin embargo, no podemos descartar que, en un escenario más adverso, en el cual los precios del petróleo se mantuvieran presionados en durante un lapso superior a ocho meses, podríamos empezarse a valorar una posibilidad de alguna baja por debajo de “BBB-“ o similar.

Esperamos que los bajos precios del petróleo acentúen el estado actual financiero de Pemex, donde tampoco descartamos un escenario en el cual la empresa reduzca la producción e crudo, a través de cierres de aquellos pozos menos rentables. También prevemos un mayor apoyo por parte del Gobierno Federal, el cual cuenta con los ingresos de las coberturas petroleras, por lo que tendrá un mayor flujo a la empresa. Esto último presionará la meta del superávit primario para el cierre del año.

A favor: Banxico, historial crediticio, solidez externa

En el lado positivo está, el efecto limitado en las métricas de crédito, el historial de prudencia fiscal de Hacienda, la credibilidad e independencia de Banxico y la solidez externa del país (tipo de cambio flexible, reservas internacionales, línea de crédito del FMI, programa de swaps de la Fed).

Te recomendamos

PERSPECTIVAS BX+: Recuperando terreno para el 2020

Crecimiento debajo de tendencia Tras un estancamiento en el 2019, proyectamos que la actividad crecería 1.2% anual real este año, sujeto a mejoras en…

ECONOGRAFÍA: Economía Mundial

Este reporte tiene como objetivo mostrar de manera gráfica la situación económica mundial y de México en el mediano plazo. Con ello se logra un…