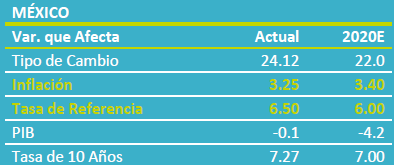

- Noticia: La inflación de México correspondiente a marzo de 2020 creció 3.25% a tasa anual, por debajo del 3.37% estimado por el consenso de analistas y del 3.36% por GFB×+. El índice subyacente* se ubicó en 3.60%, prácticamente en línea con nuestra proyección de 3.61%.

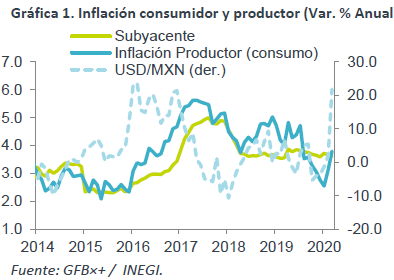

- Relevante: La desaceleración en el crecimiento anual del índice obedece al componente no subyacente, que reflejó la caída en los precios de energéticos, compensando mayor dinamismo en bienes agropecuarios. La inflación subyacente se moderó en menor magnitud y registra un comportamiento mixto al interior; es posible que servicios hayan mostrado distorsiones por la pandemia (turismo). Los precios al productor se presionaron al alza.

- Implicación: Menores precios del petróleo y esperada caída en la actividad económica, por un lado, y depreciación del tipo de cambio y alza en salarios, por el otro, generan efectos contrarios en el balance de riesgos para la inflación. Ante ello, menores tasas de interés externas, elevada incertidumbre y volatilidad financiera, prevemos que Banxico actuará con prudencia. Esperamos baja de 25 pb. en la siguiente reunión.

Presiones en cadena productiva

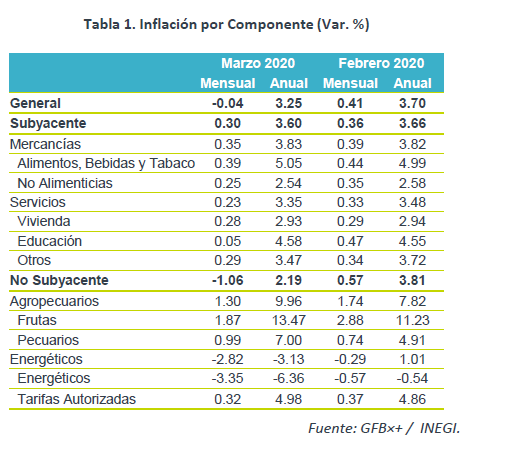

También se publicó el Índice Nacional de Precios al Productor (INPP). Se aceleró de 1.07% a 2.10% a/a. Los tres se presionaron, asimilando el alza en el tipo de cambio, pese a bajos precios de commodities: primarias 4.95%; secundarias 0.92% (sin petróleo 3.53%); servicios 3.92% (máximo 11 meses). No descartamos efectos por abasto de insumos en la industria por el COViD-19.

Por otro lado, el costo de producir bienes y servicios finales para el consumo interno llegó a su mayor nivel desde agosto 2019, 3.80% a/a (3.12% ant.); la depreciación del peso aumenta el riesgo de traspaso al consumidor final.

Gasolinas moderan precios al consumidor

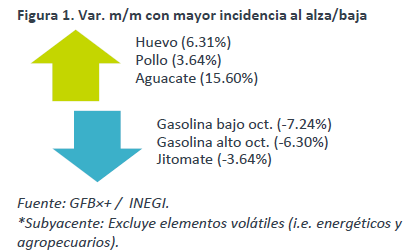

La tasa anual de la inflación general se moderó ante la caída en energéticos (mínimo multianual), en especial las gasolinas, reflejo del bajo precio internacional del petróleo. Ello más que compensó el avance en bienes agropecuarios.

Subyacente cede poco; mixta al interior

El índice subyacente también aportó al menor crecimiento de la inflación general, pero en menor magnitud. Tras presionarse por cambios fiscales en enero, las mercancías alimenticias han asimilado mayores precios de bienes agropecuarios; las no alimenticias, han presentando menor dinamismo dada la estabilidad cambiaria de meses previos, entre otros, pero lo anterior se podría revertir ante la depreciación del MXN. Los servicios, crecieron a su menor ritmo en 20 meses, en especial por aquellos distintos a vivienda y educación, en un entorno de menor demanda interna, pero es posible que en marzo hayan reflejado distorsiones en los precios de aquellos relacionados al turismo, a raíz de la pandemia por COViD-19.

Seguirá ciclo de baja en tasas, con cautela

Los menores precios del petróleo y la expectativa de una caída en la actividad en la actividad económica reducen los riesgos para la inflación, tanto general como subyacente. Sin embargo, la inflación subyacente se mantiene relativamente elevada y con resistencia a bajar; además, los incrementos acumulados en salarios, la marcada depreciación del tipo de cambio y el hecho de que las expectativas estén ancladas por encima del 3.0% a/a, son elementos que podrían contribuir a que dicho componente subyacente muestre una todavía mayor renuencia a disminuir, pese a las condiciones cíclicas de la actividad económica.

La reducción en las tasas de interés externas generan una ventaja, en términos relativos, para bajar las tasas de interés en México; sin embargo, ante el complicado balance de riesgos para la inflación, la elevada incertidumbre local e internacional y la volatilidad reciente en mercados financieros, consideramos que Banxico actuará con prudencia. Por ello, anticipamos una reducción de 25 pb. en la siguiente reunión del Instituto Central.

Te recomendamos

ECONOTRIS: Inflación MX: Supera 5.0% en Marzo

Esta mañana se publicó el Índice Nacional de Precios al Consumidor (INPC) correspondiente a marzo. El dato arrojó una variación anual de 5.35%…

ECONOTRIS: INFLACIÓN MX: 1Q Marzo Mantiene Alza

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de marzo. El dato arrojó una variación anual de 5.29% para el índice general,…