Económico

Se logra acuerdo OPEP+. Pese a que el cartel recortará su oferta en 9.7 mdbd a partir de mayo, el precio del crudo exhibe un comportamiento mixto, ante la posibilidad de que sea insuficiente para compensar la caída en la demanda global: WTI +1.0%, Brent -0.7%

Covid cede en EEUU. A la espera de datos económicos de marzo y resultados de empresas, se mantiene un entorno de ligera cautela, no obstante, el acuerdo de la OPEP, señales de que se ha moderado en número de contagios en EEUU y el avance en vacunas contra el COViD-19. El dólar se fortalece contra la mayoría de las divisas, pero se debilita 0.5% contra el yen japonés.

Fed mantendrá apoyo a la economía. El Vicepresidente del organismo comentó que usarán sus herramientas de forma agresiva hasta que haya confianza de que la economía se ha recuperado (la semana pasada anunciaron estímulos por 2.3 bdd). Pese a la expectativa de que las tasas se mantengan sin cambios, el rendimiento del bono a 10 años escala 3.3 pb.

A seguir. En EEUU, ventas minoristas y actividad industrial para marzo (miércoles); en Europa, actividad industrial (jueves) e inflación (viernes) de marzo; en China PIB al 1T20 (jueves).

Bursátil

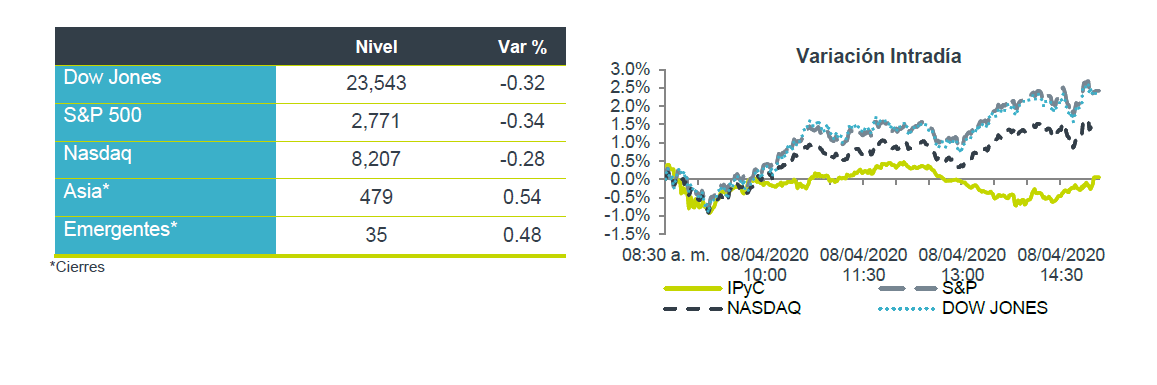

Inicia temporada de reportes. Los futuros de los mercados accionarios estadounidenses operan con bajas marginales, a la espera de los primeros reportes corporativos correspondientes al 1T20, con JP Morgan y Wells Fargo que anunciaran sus reportes este martes, donde el consenso de analistas estima que las utilidades del mercado retrocedan en promedio 9%. Por otro lado, la expectativa respecto al coronavirus presenta mejoría, al tener una mejor tasa de desaceleración en EEUU. Los casos confirmados suman casi 550 mil, y Nueva York representa 189 mil casos, con un total de fallecimientos de 21 mil. El gobierno está debatiendo el momento de reapertura de la economía. En Europa el número de muertes es de 10 mil. Por otra parte, también hay reacción al acuerdo logrado por los países miembros de la OPEP respecto al recorte de producción de 9.7 millones por día. Esta semana la atención estará en reportes corporativos, datos de seguro de desempleo en EEUU, PIB en China y datos de manufactura a nivel global.

Positivo

- Banorte y Walmart de México y Centroamérica:Firmaron un acuerdo que permitirá realizar depósitos de efectivo y pagar tarjetas de crédito del banco en las más de 2,500 tiendas y clubes de Walmart en todo el país, a partir de mañana 14 de abril.

Neutral

- JPMORGAN:Según reportes el Banco estaría incrementando sus requisitos para el otorgamiento de créditos a vivienda, como exigir un mayor enganche y mejor historial crediticio, tratando de minimizar los riesgos de la crisis.

Negativo

- CEMEX:Anunció que ha suspendido su programa de recompra y no pagará dividendo en 2020, así mismo anunció un plan de 90 días en dónde ha solicitado a sus empleados la reducción voluntaria de sus sueldos mensuales, con el fin de conservar el mayor número posible de empleos y ajustar sus niveles de prod

- ucción.

- AEROMEX:HR Ratings ajustó a la baja sus calificaciones para los certificados bursátiles a HR 3 y HR A+ para los certificados de corto y largo plazo, respectivamente.

- FIHO:Derivado de la situación sanitaria actual Fibra Hotel determinó el cierre de 81 hoteles y que sus 5 hoteles restantes cierren una vez que los clientes que permanecen salgan. Asimismo, Fitch revisó su calificación de “AA (mex)” a “AA-(mex)” con perspectiva negativa.

Cambios

Los principales productores de petróleo del mundo acordaron reducir la producción en 9,7 millones de barriles por día después de una maratón de negociaciones de una semana que condujo a un pacto sobre cómo abordar el impacto de la pandemia en la demanda global. El mercado parece haber sido posicionado para un resultado exitoso en las conversaciones, que Goldman Sachs describió como «histórico, pero insuficiente». Uno de los mayores perdedores del acuerdo es Rusia, y el país acordó reducir la producción en 2,5 millones de barriles, más que Arabia Saudita. La reacción del mercado ha sido menos positiva de lo que se esperaba, con pocos cambios en el comercio de crudo.

A medida que el coronavirus continúa propagándose en los EU, el debate se centra en cuándo la economía del país puede comenzar a reabrirse. El Dr. Anthony Fauci dijo que algunas medidas de emergencia podrían aliviarse el próximo mes en algunos lugares, pero que no existe un «interruptor de luz» universal para que todo vuelva a la normalidad. Dijo que las pruebas generalizadas serían clave para relajar las medidas de aislamiento. El primer ministro del Reino Unido, Boris Johnson, abandonó el hospital para continuar su recuperación en su hogar con un total de 10,000 muertos en la nación. Hay más signos de que el brote está disminuyendo en gran parte de Europa continental.

La temporada de reporte de ganancias comienza esta semana, y se perfila para ser una como ninguna otra. Los analistas de acciones tienen una pérdida casi completa en cuanto a cómo pronosticar el desempeño de las compañías durante la pandemia, y una medida muestra la diferencia entre las estimaciones altas y bajas de las ganancias de las compañías en un diferencial casi récord. El obstáculo fundamental para llegar a una evaluación de daños para los balances corporativos es que nadie sabe cuánto tiempo continuará la crisis, dejando cualquier predicción basada en muchas conjeturas.

Los mercados mundiales están comenzando la semana en el peor momento, el sentimiento de los inversores sigue dominado por la incertidumbre. Durante la noche, el índice MSCI Asia-Pacífico cayó un 0,6%, mientras que el índice Topix de Japón cerró un 1,7% más bajo cuando el yen se recuperó frente al dólar. Los mercados europeos están cerrados por vacaciones. Los futuros de los tres principales índices de renta variable de EU apuntaban a pérdidas en la apertura con el rendimiento del Tesoro a 10 años en 0,747%. Las monedas emergentes se mantienen cerca del cierre previo con el MXN operando a la apertura en 23.42.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…