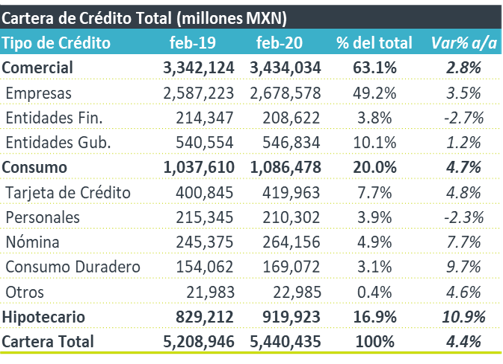

Mantiene tendencia – Con información a febrero de 2020, el crecimiento en cartera de crédito para la banca múltiple fue de 4.4% a/a en términos nominales, según datos de la CNBV. Este crecimiento esta en línea con lo observado en meses previos. Cabe señalar que el impacto de la crisis sanitaria comenzó a resentirse en marzo y se espera sea más notorio en el 2T20.

Mantiene tendencia – Con información a febrero de 2020, el crecimiento en cartera de crédito para la banca múltiple fue de 4.4% a/a en términos nominales, según datos de la CNBV. Este crecimiento esta en línea con lo observado en meses previos. Cabe señalar que el impacto de la crisis sanitaria comenzó a resentirse en marzo y se espera sea más notorio en el 2T20.

El crédito comercial sigue registrando bajas tasas de crecimiento – En este segmento, el crédito a empresas creció 3.5% a/a y gubernamental apenas vio un aumento de 1.2% a/a, mientras que entidades financieras decreció 2.7% a/a.

Desaceleración en consumo, hipotecario estable – Durante la mayor parte de 2019, consumo registraba crecimientos superiores a 6%, aunque hacia a finales de ese año y a principios de 2020 se realiza una desaceleración. Por su parte, hipotecario mantiene el ritmo de crecimiento en tasas cercanas a 11%.

Morosidad aún controlada – En febrero se ubicó en 2.23%, cifra superior en 11 puntos base a lo observado en febrero de 2019 y en línea con lo registrado en enero de este año (2.25%)

Menores tasas de interés benefician el margen – Los ingresos por intereses crecieron 3.8% a/a mientras que los gastos disminuyeron 5.0% a/a, con lo que el margen financiero vio un crecimiento de 10.1% a/a. Sin embargo, lo anterior fue contrarrestado por un incremento de 15.6% a/a en la estimación preventiva, con lo que el margen ajustado registró un aumento 8.2% a/a. En el acumulado de 2020, la utilidad neta del sector registra una caída de 4.6% a/a. Cabe recordar que la comparación se ve afectada por un ingreso extraordinario de Banorte en 1T19. Excluyendo a este banco, la utilidad neta creció 0.9% a/a.

Bancos que cotizan en BMV

Respecto a los bancos que cotizan en la BMV, destacamos de forma positiva el crecimiento de Regional (+9.1%), en su nueva guía de crecimiento el Banco espera un aumento en cartera de entre 4%-8% para 2020, desde el rango de 8%-12% esperado anteriormente. En segundo lugar, Compartamos, la subsidiaria mexicana de Gentera, vio un crecimiento de 8.2% en cartera y de 15.5% en utilidad neta; sin embargo, registró el mayor incremento en morosidad, y recientemente el banco anunció que propondrá a su asamblea no realizar pago de dividendos ni recompras de acciones. Por otro lado, Banorte vio una disminución de 1.1% en cartera, en donde sigue resintiendo caídas en crédito gubernamental (-11.8%), segmento que representa 21.6% de la cartera del banco. En utilidad neta, la caída de 25.6% que acumula en el año se explica por un efecto en la base de comparación debido a que en 2019 registró una ganancia por la venta de Banorte USA. Cabe señalar que hacia las últimas semanas de marzo se profundizaron las medidas de aislamiento social que afectan la economía, por lo que lo anterior no se verá del todo reflejado en 1T20, y la afectación sería más pronunciada en 2T20.

Te recomendamos

FLASH BX+: Cifras del Sistema Bancario – Febrero 2019

La CNBV dio a conocer las cifras del sector bancario correspondientes a febrero de 2019, en donde la Cartera Total de Crédito, en términos nominales,…