Económico

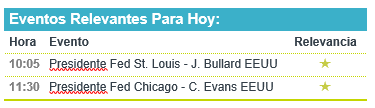

Cede virus. El número de contagios continúa desacelerándose en EEUU y algunos países europeos, incluso algunos estados en EEUU buscan formar alianzas para reactivar sus economías en el futuro. Ante ello y datos mejores a lo esperado en China, el USDMXN baja a $23.58 (-8 cts.), siguiendo el retroceso del índice dólar (-0.4%); sin embargo, siguiendo las pobres expectativas de crecimiento mundial, algunos activos de refugio todavía reflejan una sólida demanda: el rendimiento del treasury a 10 años baja 3.3 pb. (a la espera de discursos de tres Presidentes regionales de la Fed) y el oro sube 0.8%.

Datos de comercio en China para marzo mejoran. La exportación (-6.6% a/a vs. -13.9% esperado) y la importación (-0.9% vs. -9.8% esperado) superaron expectativas y moderaron la baja de enero-febrero, reflejando la reactivación parcial de la actividad en aquel país. El precio del cobre sube 1.0%, pero el crudo baja por segundo día (-5.0%, WTI).

FMI baja crecimiento mundial a 3.0% a/a. Asumiendo que el virus se disipa en el 2S20, sería el peor año desde la Gran Depresión y contrasta con el estimado de enero (+3.3%); permanecen riesgos duración de la pandemia y estrés en mercados financieros. El PIB en EEUU caería 5.9%; 7.5% en la Eurozona; y 6.6% en México.

Bursátil

Inicia Temporada de Reportes. Los futuros de los mercados accionarios estadounidenses operan con ganancia ante un sentimiento favorable respecto a la tasa de disminución de contagios por coronavirus a nivel global, aun ante el comienzo de la temporada de reportes trimestrales, donde se espera que las ganancias de las empresas del S&P retrocedan 10.2% de acuerdo con Refinitiv. Al momento ya reportó JP Morgan con cifras menor a lo esperado, Johnson & Johnson (+) y Wells Fargo (-). Respecto a la pandemia, el gobernador de Nueva York indicó que lo peor ya paso para ese estado. A nivel global hay 1.9 millones de casos en todo el mundo con más de 600 mil en EEUU y 24 mil muertes, siendo el más alto. Fuera de la nación americana hay indicios de que algunos países de Europa comienzan a levantar las restricciones. España reportó la menor caída de casos, al igual que Alemania y Reino Unido. El FMI publica las perspectivas para la economía mundial. Mientras que se prestará atención a los discursos de diversos miembros de la Fed.

Positivo

- JOHNSON & JOHNSON:Reportó ganancias trimestrales de USD$2.3 por acción, superando el estimado del consenso, así mismo redujo su Guía 2020, pero anunció un incremento en dividendo.

- APPLE:En marzo envío 2.5 millones de Iphones a China, luego de que en febrero había enviado solo 500 mil

- VESTA: Anunció la firma de dos proyectos built to suitpara una compañía de comercio electrónico y para una empresa de alimentos por 660 mil y 340 mil pies cuadrados, respectivamente.

Neutral

- TESLA:Según reportes estaría negociando con sus arrendadores reducir el pago de rentas, como una medida para ahorrar gastos ante la afectación en ingresos derivadas del COVID-19

- CEMEX:Anunció que Cemex Colombia reanudará parcialmente operaciones del 13 al 27 de abril, con lo que podrán suministrar materiales a ciertos proyectos de infraestructura y obras públicas.

Negativo

- JP MORGAN:Reportó utilidades trimestrales por debajo de lo esperado por el consenso y de los registrado el mismo trimestre del año anterior, debido principalmente a un incremento en la reservas.

Cambios

A pesar de que el número de víctimas estadounidenses por el coronavirus aumenta a más de 23,000, la discusión sobre políticas se ha movido firmemente hacia cuándo el país puede comenzar a regresar a algo cercano a la normalidad. El presidente Donald Trump declaró que tiene autoridad «total» para ordenar a los estados que reabran sus economías en una conferencia de prensa de la Casa Blanca ayer. Los estados rechazaron al presidente, y algunos de los gobernadores más poderosos de la nación acordaron formar alianzas regionales para coordinar el alivio de las restricciones. «Nos guiaremos por los hechos», dijo el gobernador de California Gavin Newsom cuando anunció una asociación con el estado de Washington y Oregón.

Fuera de los EU, hay otros signos de países que comienzan a levantar lentamente las restricciones a medida que el brote, particularmente en Europa, parece haber alcanzado su punto máximo. España reportó la menor cantidad de casos nuevos desde el 20 de marzo, y aunque no ha habido ningún anuncio de una reapertura de la economía, el ministro de salud del país dijo que se ha alcanzado el pico. Francia extendió su cierre hasta el 11 de mayo, pero planea reabrir las escuelas después de esa fecha. También están cayendo nuevos casos en Alemania, donde ha habido un nivel sin precedentes de apoyo fiscal para la economía. La tasa de aumento en los casos parece estar disminuyendo en el Reino Unido, donde el secretario de Relaciones Exteriores, Dominic Raab, dijo que es probable que se anuncie una extensión a las medidas de cierre actuales en los próximos días.

JPMorgan Chase inicia una temporada de reportes muy esperada antes de la campana de esta mañana. Los inversores se concentrarán en las provisiones que el banco está tomando y los comentarios de Jamie Dimon en su primera llamada de ganancias desde su cirugía cardíaca de emergencia. Wells Fargo también informa hoy. Las acciones bancarias ya han borrado las ganancias de 2019 en el mercado ultra volátil de este año.

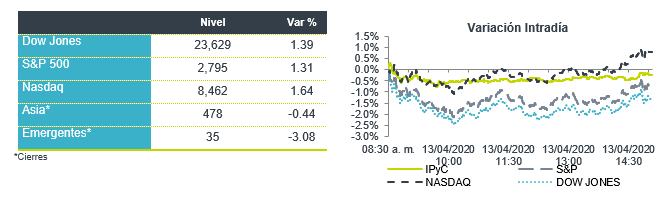

Los mercados están dejando atrás la caída de los inventarios de EU a medida que aumenta nuevamente el optimismo de que hay un final a la vista del bloqueo en algunas de las economías más grandes del mundo. Durante la noche, el índice MSCI Asia-Pacífico subió un 1,7%, mientras que el índice Topix de Japón cerró un 2,0% más alto. El índice europeo Stoxx 600 estaba en la cúspide de un mercado alcista técnico, con el indicador cotizando un 0.6% más alto. Los futuros del S&P 500 apuntaban a una ganancia en la apertura con el rendimiento del Tesoro a 10 años en 0,75%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…