Resultados 1T20

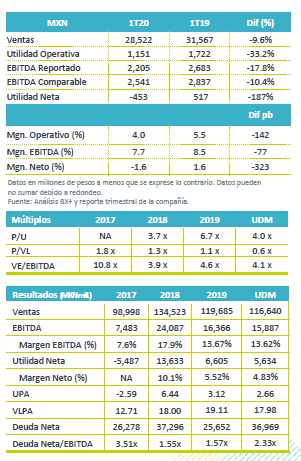

Resultados Negativos – Alpek registró una caída en Ventas de 9.6% a/a, y del 187.6% en su utilidad neta, cifras mejores a lo esperado por el consenso; sin embargo, reportó un EBITDA menor a lo esperado.

Poliéster – Reportaron un volumen de ventas récord, incrementando 13.0% a/a; lamentablemente, esto no logró compensar la disminución en precios promedio en USD de 22.0% a/a.

P&Q – Segmento presionado por disminución en volumen de ventas y menores precios promedio.

Repercusiones del COVID-19 – Las medidas en China repercutieron en la operación de refinerías y productores de poliéster, reduciendo los precios de materias primas como consecuencia de la baja en el precio de Paraxileno del 18% durante el trimestre, ocasionado por la disminución del 49% en el precio del Brent. Sin embargo; se pudieron observar mejores márgenes de referencia del poliéster, al haber menos fabricantes asiáticos. La empresa es considerada una actividad esencial, por lo que puede seguir operando.

Presión por menor precio – La empresa tuvo una disminución en precios promedio de -20.0% en USD para el segmento de Plásticos y Químicos por menores precios de materias primas, adicional a una disminución de 6.0% a/a en volumen. Así mismo se dio una caída de 22.0% en los precios promedio de Poliéster, lo que en conjunto ocasionó una disminución en ingresos consolidados de 9.6% a/a.

Poliéster – Las ventas en este segmento disminuyeron 12.0% a/a debido a menores precios de materias primas, los precios promedio del segmento disminuyeron 22.0% a/a; sin embargo, el volumen desplazado incrementó 13.0% a/a registrando una cifra récord, lo que se atribuye a una sólida demanda y a la adquisición de la planta en Reino Unido. El flujo operativo fue de USD$58 millones, excluyendo un efecto por arrastre de materia prima de USD$20 millones y un impacto por devaluación de inventario de USD$16 millones, el Flujo comparable hubiera sido de USD$94 millones.

P&Q – Las ventas disminuyeron -20.0% a/a derivado de una caída del en los precios promedio de -16.0% a/a reflejando los menores precios del propileno y estireno, el volumen desplazado decrecio 6.0% a/a derivado de una menor venta de Caprolactama y Químicos Industriales.

Flujo Consolidado – El EBITDA consolidado del 1T20 fue de USD$111 millones incluyendo un cargo no-erogable de USD$17 millones. Excluyendo cargos no-erogables por costo de inventario y otras partidas extraordinarias el Flujo Comparable Consolidado ascendió a USD$127 millones, una disminución de 26.1% a/a.

Pérdida Neta – La Pérdida Neta Consolidada fue de USD$19 millones, se contrajo 172% a/a, como resultado del incrementó de 209.0% en gastos financieros ocasionado por una pérdida por fluctuación cambiaria de USD$60.2 millones.

COVID-19 – Como parte de la estrategia para hacer frente a la situación, Alpek, decidió aplazar la fase de pre-construcción de Corpus Christi hasta finales de 2020, con lo que la compañía no tendrá que efectuar la contribución de capital de USD$45 millones que se tenía contemplado, así mismo el pago de dividendo de USD$81 millones contemplado para junio, se someterá a revisión.

Apalancamiento – Al cierre del primer trimestre del 2020 la deuda en USD es de $1,436 millones un incremento del 8.0% respecto al trimestre anterior pero una disminución del 35.0% a/a, el saldo de efectivo y equivalentes de efectivo aumentó a USD$570 millones, debido a la disposición de USD$$240 millones en líneas de crédito comprometidas a corto y largo plazo.

Guía 2020 – Alpek decidió retirar su guía ya que reconocen que la volatilidad originada por el brote de COVID-19, lo cual dificulta la predicción de precios de materias primas, demanda y márgenes de los próximos meses. Proporcionará una Guía 2020 una vez que logré entender con mayor claridad el entorno.

Te recomendamos

Previo – Alpek 1T20

Estimados 1T20 Menores Precios – En el primer trimestre del año esperaríamos que a pesar de la crisis generada por el COVID-19 el volumen se mantenga…

RITMO TRIMESTRAL MÉXICO

Grupo KUO dio a conocer sus resultados al 1T18 donde los ingresos se mantuvieron prácticamente en los mismos niveles (-0.2%), mientras el Ebitda…